|

PRIVILEGIA NE IRROGANTO Documento inserito il: 4-7-2013 |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

DOCUMENTI CORRELATI |

Il PuntO n° 245. 30-8-2012 Servizi assicurativi. Anno 2011: indagine

quantitativa [ Fonte: Relazione ANIA 3 Luglio 2012 del Presidente Minucci]

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Il PuntO n° 215

26-7-2011. Servizi assicurativi:

indagine quantitativa per l’anno 2010. [ Fonte: Relazione ANIA 5-7-2011 del

Presidente Cerchiai]

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Il PuntO n° 188. 22-10-2010.

Servizi assicurativi: indagine quantitativa per l’anno 2009.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Il

PuntO n° 166. 9-7-2009 Servizi assicurativi: indagine quantitativa 2008.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Il

PuntO n° 273 Servizi

assicurativi. Anno 2012: indagine quantitativa [ Fonte: Relazione ANIA 2 Luglio 2013 del Presidente Minucci] Di

Mauro Novelli (4-7-2013) Ania: L’assicurazione italiana 2012-2013 A fine 2012, il settore assicurativo continua a

mantenere in Italia posizioni di vantaggio ben superiori a quelle vantate

dagli omologhi settori nell’Europa dei 15. Vediamo perché. I dati (Tab. 1) sono

ricavati dalla Relazione annuale dell’Ania

(2-7-2013) tenuta dal Presidente Minucci.[Fonte Ania,

Insurance Europe) LA “INTERESSANTE” POSIZIONE DELL'ITALIA

(ANNO 2011). Con l’allargamento a 28 (la Croazia è entrata alcuni

giorni fa), gli abitanti dell’Unione Europea hanno superato, a luglio 2011, i

507,4 milioni di unità. Le analisi comparate riguarderanno solo alcuni paesi

dei 15 più importanti dell’Unione. Nel 1998, nella U.E. dei 15 operavano 4.874 imprese

d'assicurazione. Nel 2011, le imprese erano scese a 4.267 (meno 607 unità in

13 anni), in crescita rispetto al 2009 quando risultavano operative 4.183

compagnie, ma in calo rispetto al 2010 con 4.458 compagnie attive. La

crescita del 2010 rispetto al 2009 è in gran parte imputabile alla posizione

della Gran Bretagna le cui compagnie sono passate dalle 934 del 2009, alle

1.314 del 2010, in calo nel 2011 con 1.213. La Relazione del Presidente Minucci fornisce,

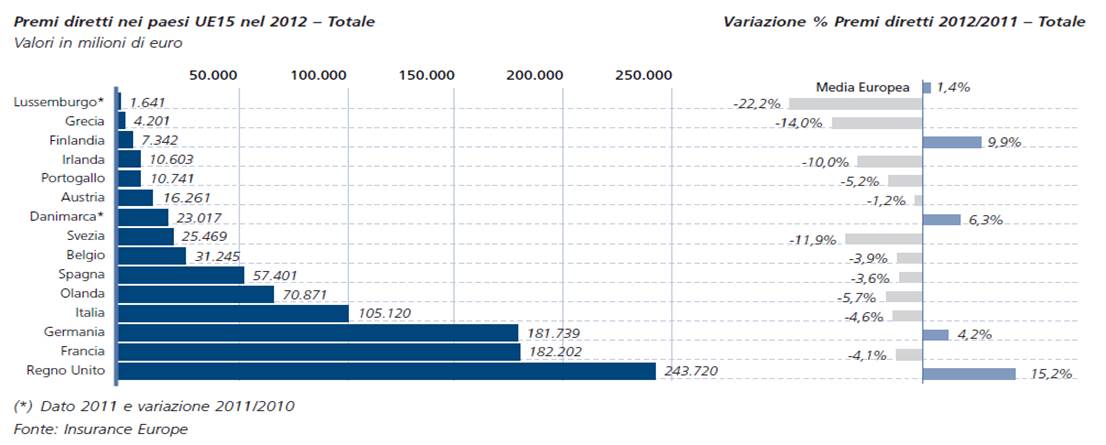

per il 2012, il dato dei premi per paese: “Nel

2012 la raccolta premi dei primi 15 paesi dell’Unione Europea è stata pari a 971.573

milioni di euro, in crescita dell’1,4% rispetto al 2011; l’anno precedente si

era registrata una diminuzione del 3,2% rispetto al 2010. Le

uniche variazioni positive che hanno contribuito alla crescita del volume

premi complessivo

sono state registrate nel Regno Unito (+15,2%), in Finlandia (+9,9%) e

in Germania (+4,2%); le variazioni negative più significative per i

principali paesi sono

state registrate in Olanda (-5,7%), Italia Francia (-4,1%).” (-4,6%) e Il grafico che segue fornisce, per il 2012, il

livello dei premi aggregati dalle imprese di assicurazione nella UE15 e gli

scostamenti rispetto al 2011:

Premi aggregati nel 2012. l’Italia si colloca quindi al quarto

posto con oltre 105 miliardi (erano stati 110 nel 2011, -4,6%), più che

doppiata dalla Gran Bretagna, prima in classifica con oltre 243 miliardi di

premi (erano stati 219 miliardi nel

2011, +15,2%).

Comparazioni

con altri paesi UE Per la comparazione, consideriamo 10 paesi della UE:

Italia, Francia, Olanda, Germania, Spagna, Belgio, Gr. Bretagna, Danimarca,

Svezia, Irlanda. La tabella 1 rende conto della felicissima

situazione (almeno potenziale) del mercato assicurativo italiano nel 2011,

rispetto a quello dei 10 paesi presi in considerazione. TAB.

1 – Settore assicurativo. Anno 2011 Numero

di imprese, numero dipendenti per impresa,raccolta

per impresa, raccolta

per dipendente in alcuni paesi UE (in

rosso i primi in classifica) Ordinamento:

Raccolta premi per impresa 2011

Numero delle compagnie di assicurazione: in Italia sono 239 (erano 242 nel 2011

e 247 nel 2009); in Spagna 279, in Francia

434, in Gran Bretagna 1.213. [Tabella 1, 2^ colonna]. Raccolta premi per impresa: in Italia, per il terzo anno

consecutivo prima dei paesi considerati, la raccolta premi supera i 461

milioni di euro (erano 520 nel 2011), in Francia 438 milioni, in Gran

Bretagna 170 milioni (157 nel 2010), in Svezia 82 milioni. [Tabella 1 - 3^

colonna – anno 2011]. Per il terzo anno consecutivo, le compagnie italiane

restano saldamente al primo posto circa i premi raccolti per impresa. Raccolta premi per dipendente: Da sempre l’Italia è prima. Nel 2011

ogni dipendente ha aggregato in media 2,322 milioni di premi (erano

stati 2,669 milioni nel 2011), in Gran Bretagna 1,761 milioni, in Olanda

1,406, in Germania 0,826 [Tabella 1 - 4^ colonna – anno 2010]. Non a caso, considerando la clientela potenziale (Tab. 2 – 4^ colonna), cioè la dimensione del bacino di

abitanti su cui può contare potenzialmente ciascuna compagnia operante in

ciascun paese, le nostre imprese hanno possibilità di pascolo sovrabbondante

rispetto alle concorrenti estere: oltre 249mila Italiani per ogni nostra

compagnia; poco più di 149mila per le francesi; 140mila per ciascuna

compagnia tedesca; circa 52mila per le britanniche; al di sotto dei 20mila

per le irlandesi. TAB.

2 – Settore assicurativo Numero

di imprese, abitanti e clientela potenziale in alcuni paesi UE Ordinamento

per Clientela potenziale

Questi dati fanno riflettere. Con una popolazione

simile per Francia, Gran Bretagna ed Italia, nel nostro paese operavano – a

fine 2011 - 239 compagnie assicurative, poco più della metà di quelle presenti

in Francia (434), un quinto di quelle operanti in Gran Bretagna (1.213).

Altre comparazioni risultano illuminanti: nel

2011, in Spagna (46 milioni di abitanti) operavano 279 compagnie, 40 più

delle nostre; in Olanda (16 milioni e mezzo di abitanti) prosperavano 227

compagnie, 12 in meno delle nostre; in Svezia (9 milioni e mezzo di abitanti)

361 imprese (122 in più che in Italia). Eclatante il caso di Danimarca e Irlanda: nel primo

paese, i 5 milioni e mezzo di danesi vedevano attive 174 compagnie, soltanto

59 meno delle nostre; nel secondo, i 4 milioni e mezzo di irlandesi contavano

su 227 imprese, 12 meno delle nostre. Com’è possibile che in Italia siano in grado di

operare così poche compagnie di assicurazione e, a sentir loro, anche

stentatamente? Certo, non sembra ci si affolli per “intraprendere” nel

settore! Perché gelosamente protetto, o proprio non conviene per motivi

puramente mercantili? Più plausibile la prima ipotesi. Altri atteggiamenti nei confronti dei prodotti

assicurativi, si dirà, altra tradizione. Ma come spiegare il fatto che le 239

malandate, a loro dire, compagnie italiane aggreghino il più alto livello di

premi per singola impresa? 461 milioni di euro per ogni azienda italiana, 438

milioni per la Francia, 170 per ciascuna delle inglesi, 307 delle tedesche,

fino a giungere ai 50 milioni di euro per ciascuna azienda irlandese. Il dato 2011 per azienda non è occasionale: le

nostre aziende sono prime “raccoglitrici” da tre anni. Anche i premi

aggregati per dipendente (le compagnie impiegavano nel 2009 47.369, passati

nel 2010 a 47.477 e a 47.440 nel 2011), vedono le compagnie italiane al primo

posto da almeno un lustro: 2,322 milioni di euro per ogni impiegato italiano

(erano 2,669 milioni nel 2010); 1,761 milioni per l’inglese; 1,453 per lo svedese;

1,286 milioni di euro per il francese; solo 826 mila euro per ciascun

dipendente tedesco. Il mercato italiano delle assicurazioni ha, quindi,

tutte le caratteristiche perché si intraprenda con floridezza. Dovrebbe

esserci spazio per ulteriori aziende, ma tale valutazione liberista non

risulta vincente e conferma il nostro giudizio di settore protetto ed

autoprotetto. Infatti, tenere basso il numero di aziende mantiene più

alto il bacino di utenza potenziale, cioè il numero di cittadini che in media

possono essere acquisiti da ciascuna compagnia: 252mila abitanti per azienda

in l'Italia, 87mila utenti potenziali in più del secondo paese, la Spagna,

che può contare su 165 mila abitanti per azienda. Si rimarchi che in Svezia le

compagnie di assicurazione prosperano con un bacino potenziale di 26mila

abitanti, in Irlanda con meno di 20mila. Di fatto, il bacino medio di utenza nella U.E. dei

15 è di circa 120mila abitanti per compagnia. Nonostante questi dati, le assicurazioni italiane

lamentano da sempre un mercato interno asfittico e sterile, tale da non

permettere previsioni ottimistiche, falcidiato dal “collo debole degli

italiani” e dalle relative truffe, (mai contrastate seriamente: più comodo ed

economico aumentare i premi), il cui problema l’Ania

cerca di addossare all’IVASS. Mai che si prenda in considerazione

l’atteggiamento delle compagnie nei confronti dei cittadini che denunciano

sinistri: scostante e caratterizzato troppo spesso dal “fammi causa!”.

C’è da chiedersi: “Ma i nostri assicuratori sanno

fare il loro lavoro? Alcuni (old style) rispondo che sanno farlo fin troppo bene! Una risposta può essere fornita dalla relazione dell’Ania e dai dati forniti sul ROE: “LA

REDDITIVITÀ DELLE IMPRESE EUROPEE QUOTATE NEL 2012 Con riferimento alle sole imprese quotate è possibile un

confronto sulla redditività dei settori assicurativi nei principali paesi europei nel 2012.

Va tenuto conto che si tratta di bilanci consolidati – ossia comprensivi

dell’attività svolta dalle controllate estere – e che tali bilanci sono redatti secondo i principi IAS,

che permettono di rilevare alcune minusvalenze nel patrimonio netto senza

transitare a conto economico. Sulla base di questi dati, la tendenza generale del ROE* delle

imprese di assicurazione quotate nei maggiori paesi europei è stata orientata a un

moderato rialzo. Nel 2012 la profittabilità delle compagnie tedesche e

britanniche è aumentata, dopo la forte contrazione registrata l’anno precedente: rispetto al

2011 il ROE delle compagnie tedesche (15,5%) è quasi raddoppiato, quello delle compagnie

britanniche (12,4%) è cresciuto di 5 punti. È invece rimasto sostanzialmente

invariato l’indice relativo alle compagnie francesi (9,8%). Il ROE delle compagnie quotate

italiane – pari al 3,3% nel 2011 – è cresciuto di più di due punti percentuali, portandosi al

5,6%.” (*) Il R.O.E. non è altro che il rapporto tra l’utile prima delle tasse conseguito

nel corso dell’esercizio e il valore del capitale proprio impiegato in

media nel corso dello stesso esercizio. E’ detto anche saggio del

reddito. Il R.O.E. esprime il rendimento

economico del capitale di rischio per l’esercizio considerato. Tale

indice viene normalmente impiegato per mostrare in modo sintetico

l’economicità complessiva della gestione nell’esercizio considerato. C’è da chiedersi il perché di tale differenza nei

ROE tra le compagnie italiane e quelle dei paesi competitori: nel 2007 il

nostro ROE era superiore a quello della Germania e se la batteva con quello

della Francia. Solo 5 anni dopo, un disastro (si veda la tabella precedente):

Italia a 5,6%; Germania a 15,5%, Francia a 9,8%. IL MERCATO INTERNO Nel 2007 e nel 2008 si è assistito ad un

calo del monte premi aggregato: 2007= 103,568 miliardi di euro (- 8,2 per

cento sugli oltre 112 miliardi del 2006), proseguito nel 2008= 94,992

miliardi euro (-8,1 per cento rispetto al 2007). Nel 2009, si assiste ad un forte recupero pari a

117,806 miliardi di euro. In particolare il Ramo Vita ha raccolto premi per

81,120 miliardi di euro (+48 per cento sul 2007) , il Ramo Danni 36,686

miliardi di Euro (- 2 per cento sul 2008). Nel 2010 la crescita è proseguita fino a raggiungere

il livello di 125,954 miliardi di euro, con un ulteriore incremento per il

ramo vita, passato a 90,102 miliardi (+11 per cento rispetto al 2009), mentre

il ramo danni scende a 35,852 miliardi (-2,3 per cento sul 2009). Nel 2011 si assiste ad una inversione di tendenza

con una diminuzione che porta il monte premi a poco più di 110 miliardi di

euro. La tendenza si conferma anche per il 2012 con monte

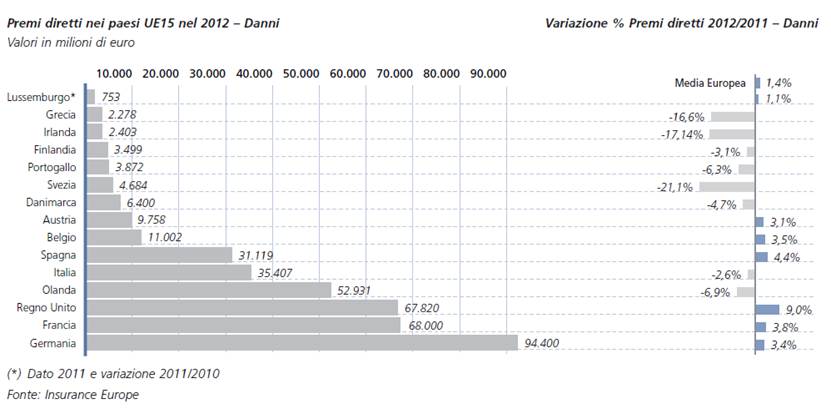

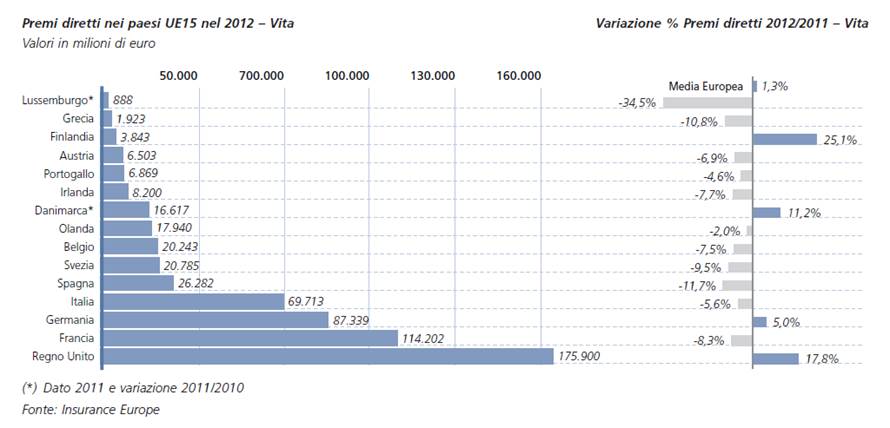

premi che scende a 105,120 miliardi di euro. In particolare il ramo danni si

attesta a 35,407 miliardi (-2,6% sul 2011) ; il ramo vita a 69,713 (-5,6% sul

20121). I grafici che seguono forniscono, per il

2012, la comparazione per paese del dato per Ramo danni e Ramo vita

Rami Danni

Ramo Vita

UTILI DEL SETTORE Dopo l’anno “nero” del 2008, il 2009 ha visto un

utile complessivo pari a 3,870 miliardi di euro, tornato negativo nel 2010

(-703 milioni di euro). Nel 2011, secondo i dati Ania,

la situazione si è ulteriormente aggravata portando le

perdite a 3,703 miliardi di euro. Nel 2012, il

settore è tornato in utile per 5,8 miliardi, al netto delle tasse. TAB. 3 - UTILE D’ESERCIZIO DEL SETTORE

ASSICURATIVO Fonte Ania 2012–

Elaborazione Adusbef. In miliardi di euro.

Il settore continua ad offrire quindi

eccellenti prospettive per chi voglia e sappia intraprendere. Perché nessuno si fa avanti? Chi frappone ostacoli?

E in presenza di ostacoli ad entrare, a chi è affidato il compito di

rimuoverli? Proposta:

In

Gran Bretagna, nel 2010, sono state costituite 380 nuove compagnie. Ciascuna

delle 1213 imprese inglesi operanti nel 2011 raccoglie in media 170 milioni

di euro, hanno un ROE del 12,4% (anno 2012) e non sembrano lamentarsi. Le

nostre 239 (da anni a questi livelli numerici) raccolgono ciascuna 461

milioni di euro (quasi il triplo di quelle inglesi) e, per il 2012, hanno un ROE del 5,6%, meno

della metà delle britanniche. Perché le nostre non danno in appalto gestione ed

investimenti alle loro consorelle inglesi? |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||