|

|

PRIVILEGIA

NE IRROGANTO Documento inserito il: 21-5-2015 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

DOCUMENTI CORRELATI |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Il PuntO

n° 315 Famiglie e imprese abbandonano i

titoli di stato. Come stanno orientando i loro

risparmi/investimenti ? Troppo impetuoso il boom del

risparmio gestito? Di Mauro Novelli 21-5-2015 In 14 mesi, da

dicembre 2013 a febbraio 2015, i titoli di stato detenuti da famiglie ed

imprese (non finanziarie) sono diminuiti del 17,6 percento, passando da 235 a

193,7 miliardi di euro (- 41,256 miliardi). [Vedi: 14-5-2015

Il PuntO n° 314 Debito pubblico negli anni

2006-2014.Detentori: tornano gli stranieri,

lasciano famiglie e imprese residenti. Interessi pagati. ]

A parte i titoli

liquidati per far fronte ad esigenze finanziarie, è presumibile che una quota

delle liquidazioni di titoli di stato sia confluita verso prodotti

concorrenti: mobiliari (obbligazioni e

azioni private, fondi comuni, gestioni patrimoniali) o immobiliari. Per lo stesso periodo (dicembre 2013, marzo

2015), la TAB. 2- mostra l’impressionante trend del settore mobiliare in

Italia per il comparto relativo al

risparmio gestito.

(*) La voce comprende: gestioni in fondi,

in titoli, gestioni previdenziali e assicurative. Crescita quindi del

30 %, con i fondi a + 35,3 % e le

gestioni a +25,5 % Assogestioni

informa inoltre che i primi tre mesi del 2015 si chiudono con un saldo totale

pari a +55,4 miliardi di euro, in crescita di circa il 90% rispetto ai

29,4 miliardi del primo trimestre 2014. L’andamento in calo

dei rendimenti dei titoli di stato (effetto anche della liquidità immessa

tramite il quantitative easing di BCE) e gli esaltanti titoli di stampa sul

risparmio gestito, stanno spingendo i cittadini ad orientarsi verso prodotti

– come gestioni e fondi – che stanno raggiungendo, in molti casi, il massimo storico in termini di

quotazione, quindi, chi investe in questo momento rischia di incappare in inversioni di tendenza. In ultima analisi,

si può affermare che, alla luce della crescita evidenziata dalla TAB. 2- , la

collocazione del risparmio delle famiglie sta acquisendo caratteristiche di

rischio crescente e maggiore che in passato. Anche per via del fatto che una buona quota di conferimenti sta

coinvolgendo prodotti che presentano quotazioni mai raggiunte. Questa

caratteristica rimane sopita in un periodo, come l’attuale, in cui i corsi

dei titoli stanno crescendo anche se, come sempre, con andamento a denti di

sega, ma con una tendenza verso l’alto abbastanza ben definita (vedi il

grafico seguente di Borsa Italiana che traccia il FTSE MIB); in un periodo,

appunto, in cui troppi articoli, anche di testate blasonate, esprimono

meraviglia e soddisfazione per gli andamenti per i prodotti di investimento

offerti dai gestori del risparmio. Ma che succederà quando i corsi dovessero

invertire la rotta? Cioè quando, ad esempio, BCE considererà esaurita

l’esperienza del QE? Molti degli investitori degli ultimi anni sono stati

convinti dagli eccellenti rendimenti fatti rimarcare dagli addetti ai lavori

venditori di performance, ma avranno spalle finanziarie e psicologiche tali

da permettere – se opportuno - il mantenimento delle posizioni anche se in

perdita? Oppure si confermeranno membri onorari del “parco buoi”, pronti a comprare

con quotazioni alte ed in crescita, nella convinzione (quasi sempre indotta

dai bovari) che i rendimenti passati ed il trend crescente possano continuare

per sempre?

___________________________________ DOCUMENTAZIONE. 1)

Riportiamo un articolo di Mike Bird ( pubblicato il 18-5-2015 su

http://uk.businessinsider.com) di commento ad uno studio di Bank of America Merrill Lynch

(BAML). In esso sono illustrati i 5 punti deboli dell’attuale situazione

finanziaria gòlobale in grado di innescare un

crollo dei mercati mobiliari. Bank of America just named the 5 'CRASH'

catalysts most likely to spark a global market slump

·

·

MAY 18,

2015, 10:07 AM ·

287 ·

Bank of

America Merrill Lynch (BAML) analysts just flagged five factors that could

cause a "cleansing drop in asset prices." They've even given the possible catalysts a

catchy acronym: "CRASH." Each factor is an assumption of a consensus in

the market that if overturned could spark a slump. Here are the "CRASH" indicators to

watch, with some snippets of text from the note itself: ·

Consumers: US consumption data has been unexpectedly weak in

recent months. "Few are positioned for a contagious sell-off in US

dollar, bonds & stocks if US GDP growth were to stumble once again in Q2

& Q3." ·

Rates: If inflation picks back up quicker than expected, the

low and stable interest rates most investors are expecting might not be a

given, and a surge would be destabilising. ·

A-shares: China's surging stocks provide BAML some reasons to

worry. "Investors are not positioned for full-blown policy failure in

China. Chinese growth expectations may be weak, but the A-share market hardly

portends a collapse in Chinese activity." ·

Speculation: "There is a risk that investors, in particular

systematic macro funds, have crowded and levered positions that do not assume

a rise in cash rates." ·

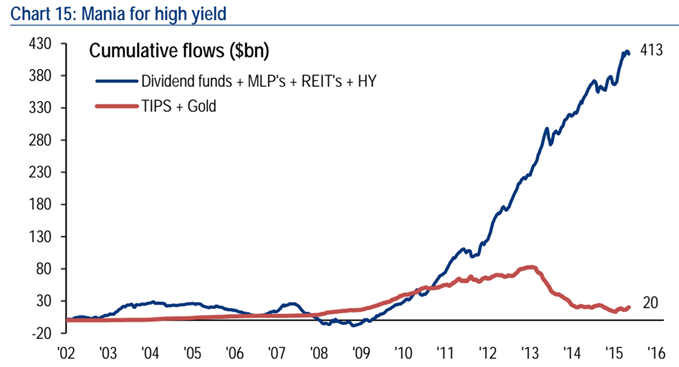

High

yield Markets

scrambling to find investments with decent yields, given low interest rates

around the world, "remains the biggest Achilles' heel for

positioning," according to BAML. On the last point, the bank has illustrated the surge

into high-yield investments, compared with safer and lower-yielding assets

like inflation-protected US bonds (TIPS):

__________________________ 2)

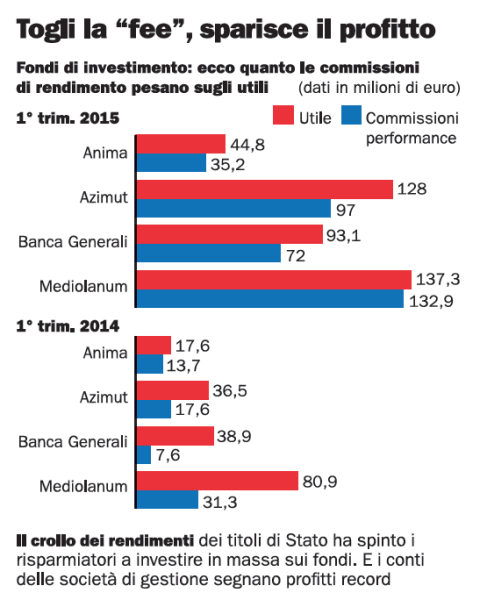

Da L’Espresso del 20-5-2015, un articolo di V. Malagutti

sui giochini attorno alle “performance fee”. Fondi comuni, la beffa

per tutti gli investitori 400 milioni

di commissioni pagate ai

gestori A tanto ammontano le "performance fee"

versate da chi ha messo i propri soldi in queste forme di risparmio. Peccato

che si tratti di un balzello vietato da Bankitalia.

Ma le regole vengono aggirate. Ecco come DI VITTORIO MALAGUTTI 20 maggio 2015 I tecnici del settore le chiamano “performance fee”. O anche

commissioni d’incentivo, per dirla in italiano. Tradotto in parole povere

significa una tassa supplementare sul risparmio. Questa volta però i soldi

non vanno allo Stato. È un balzello privato, che arricchisce banche e società

di gestione di fondi d’investimento. Ecco qualche numero: solo nei primi tre

mesi di quest’anno, gli italiani hanno pagato oltre 400 milioni a titolo di

performance fee. Questa è la somma complessiva

incassata da Anima, Azimut, Banca Generali e Mediolanum, i quattro marchi del

risparmio gestito quotati in Borsa. Tutto bene? Mica tanto. In altri mercati, per

esempio negli Stati Uniti, questi premi extra di fatto non esistono. In

Italia invece le commissioni di incentivo, legate all’andamento del fondo,

vanno ad aggiungersi a quelle ordinarie. E, a ben guardare, si scopre che in

molti casi il compenso supplementare non è proporzionale al rendimento.

Peggio ancora: a volte i sottoscrittori sono costretti a pagare anche se i

risultati sono stati negativi. Risultato: un fiume di denaro finisce nelle

casse delle società di gestione del risparmio, in sigla Sgr. Piove sul bagnato, perché di questi tempi i fondi

d’investimento navigano nell’oro. La raccolta è ai massimi storici. Nel 2014

gli italiani hanno affidato ai gestori qualcosa come 88 miliardi di euro, il

triplo rispetto all’anno precedente. E quest’anno la raccolta ha superato i

35 miliardi in soli tre mesi. Tanto successo è dovuto in buona parte al

crollo dei rendimenti dei titoli di Stato. Il popolo dei risparmiatori si affida

ai fondi nella speranza di guadagnare qualcosa in più rispetto alle misere

cedole dei Btp. Ecco spiegato, allora, perché Azimut ha appena

festeggiato il “miglior trimestre nella storia del gruppo”, come si legge nel

comunicato che accompagna i conti chiusi al 31 marzo scorso con utile di 128

milioni, più del triplo rispetto all’anno prima. Corre anche Banca Generali:

98 milioni di profitti in tre mesi, contro i 39 milioni fatti segnare nella

prima trimestrale del 2014. Numeri strepitosi, non c’è che dire. E anche in

Borsa i titoli delle società di gestione continuano a correre a gran

velocità. Negli ultimi sei mesi hanno fatto segnare in media un rialzo vicino

o di poco superiore al 60 per cento.

Il boom però non si spiega soltanto con la crescita

degli indici di Borsa. Gli analisti segnalano che il meccanismo di calcolo

delle commissioni sembra studiato apposta per aumentare i costi a carico dei

risparmiatori. Che cosa succede? Semplice: gli oneri supplementari per gli

investitori vengono calcolati sulla base dell’andamento mensile o

trimestrale. Funzionano così, per esempio, numerosi fondi della scuderia

Azimut, che applicano commissioni ogni trenta giorni. I prodotti di Banca

Generali, invece, prevedono in molti casi prelievi trimestrali. Un sistema

come questo finisce per penalizzare gli investitori. DIETRO IL CALCOLO C’È IL TRUCCO Per capire come, facciamo un esempio concreto. Se un

fondo ha perso il 10 per cento in un mese per poi recuperare il 5 per cento

in quello successivo, il sottoscrittore si troverà a pagare un premio al

gestore anche se il fondo è ancora in rosso del 5 per cento nell’arco dei due

mesi considerati. In pratica, le performance fee vengono addebitate anche se

l’investitore non ha ancora finito di recuperare le perdite dei mesi

precedenti. Questo meccanismo, tra l’altro, finisce per premiare

i risultati a breve termine. Eppure i prodotti finanziari, soprattutto quelli

legati ai mercati azionari, andrebbero valutati nel lungo periodo, un paio di

anni o più. Va segnalato che il sistema funziona a senso unico. Infatti, in

caso di rendimenti negativi, non c’è nessuna regola che imponga delle

penalità ai gestori. Se così fosse, i risparmiatori potrebbero recuperare

almeno in parte i costi elevati a loro carico. La Banca d’Italia, a dire il vero, ha già fissato

alcune regole in materia. Le norme emanate nel maggio del 2012 prevedono tra

l’altro che la provvigione d’incentivo venga applicata «con cadenza non

inferiore ai 12 mesi». Sarebbero quindi fuori legge le commissioni mensili e

trimestrali. Ma come si misura il rendimento? Di solito la performance viene

calcolata sulla base di un indice di riferimento, in gergo benchmark. Per

esempio, l’andamento di un fondo che investe gran parte del patrimonio sui

titoli della Borsa di Wall Street, verrà

confrontato con un indice tra quelli che misurano l’andamento dei mercati

nordamericani. Il premio al gestore scatta solo se la performance riesce a

battere il benchmark di riferimento. Tutto diventa più semplice, però, se il

gestore cambia le carte in tavola. Per esempio può succedere che l’andamento

della Borsa di New York venga preso come termine di confronto per un fondo

che invece investe gran parte del suo patrimonio in Europa o in Asia. Bankitalia è intervenuta anche su questo punto,

precisando che l’indice di riferimento deve essere «coerente con la politica

di investimento del fondo». SCAPPATOIA OFFSHORE Tutto chiaro, quindi. I rendimenti vanno misurati su

base almeno annuale e il gestore non può scegliersi l’indice che più gli fa

comodo. Bene, benissimo, se non fosse che centinaia di fondi venduti ai

risparmiatori italiani sono registrati in Irlanda o in Lussemburgo. E da

quelle parti le norme varate da Bankitalia non

valgono. Liberi tutti, allora. Azimut, Banca Generali e

Mediolanum fanno soldi a palate sulle commissioni d’incentivo con buona pace

delle regole made in Italy. Una ricerca della

società di analisi Norisk ha individuato alcune

decine di prodotti finanziari su cui gravano perfomance

fee calcolate su base mensile o trimestrale. Lo

studio risale al 2013, ma «da allora la situazione non è cambiata»,

sottolinea Marcello Rubiu di Norisk.

Sarebbe sorprendente il contrario. I gestori non hanno nessun obbligo legale

di mettersi in regola, visto che lavorano oltreconfine, ben lontani dal

raggio d’azione della Banca d’Italia. Non è solo una questione di commissioni. Le società

di gestione con base all’estero finiscono anche per risparmiare sulle tasse.

In Irlanda e in Lussemburgo il fisco ha notoriamente la mano leggera. E così,

al riparo di quelle legislazioni no-tax, Azimut,

Banca Generali e Mediolanum riescono a ridurre ai minimi termini le imposte

da pagare. In altre parole, non solo le commissioni, ma anche i profitti

viaggiano offshore. E il doping fiscale, come “l’Espresso” ha raccontato in

un’inchiesta pubblicata un anno fa, vale decine e decine di milioni. SE FA MEGLIO UN ETF Insomma, nessun pasto è gratis. Il risparmiatore

deve rassegnarsi. I prodotti migliori sono anche i più costosi. Davvero? I

ricercatori di Norisk hanno messo a confronto i

risultati di alcuni fondi con commissioni mensili o trimestrali con le

performance realizzate da Etf con caratteristiche

simili. Gli Etf, una sigla inglese

che sta per “exchange traded

fund”, sono prodotti d’investimento che hanno come unico obiettivo quello di

replicare l’andamento di un indice. La loro gestione viene per questo

definita passiva. Si può dire che viaggiano come auto con il pilota

automatico su una strada determinata in partenza. Proprio per questo gli Etf hanno costi di gran lunga ridotti rispetto ai normali

fondi. |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||