|

|

PRIVILEGIA

NE IRROGANTO Documento

inserito il:

25-1-2014 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Il PuntO 282 Riserve valutarie in oro: consistenze,

gestione, problemi. Di Mauro

Novelli 23-1-2014

Fondo

Monetario a parte, l’Italia si colloca al terzo posto ( 2.451,8 tonn.) dopo USA (8.133,5) e Germania (2.814,0) e

immediatamente prima della Francia (2.435,4). Distaccate seguono Cina

(1054,1), Russia (1015,1) e Giappone

(765,2 tonn.). E’

interessante rilevare il basso livello di riserve auree di Gran Bretagna

(310,3 tonn.) e Spagna (281,5), mentre la

politica in materia di riserve valutarie del Canada ( 3 tonn.)

sembra portare questo paese a trascurare completamente la componente aurea.

Per altro in Gran Bretagna sono conservate oltre 5.000 tonnellate di

lingotti di altri paesi. Negli anni

2005-2013 (In calce [Documentazione] si riportano i dati

WGC

sulla compravendita di oro nel periodo considerato)

assistiamo ad un costante aumento delle riserve auree della Russia (+ 20%

negli ultimi due anni); dall’ottobre 2011 anche la Turchia sta procedendo a

costanti acquisti tanto da incrementare del 330 percento le sue riserve

auree; la Cina ha comprato 454 tonnellate ad aprile 2009, mentre l’India

comprò 200 tonnellate nel novembre dello stesso anno. Il Brasile ha

raddoppiato i sui lingotti da novembre 2011 alla fine dello scorso anno. Circa

la tendenza all’accantonamento a riserva dell’oro WGC informa che nel 2013

(terzo trimestre) molte banche centrali hanno continuato ad accumulare oro,

anche se a un ritmo più lento rispetto ai livelli elevati osservati nel

2012. Nei primi 9 mesi dell’anno passato le riserve mondiali di oro

delle banche centrali sono aumentate

di quasi 300 tonnellate. Per la

verità, la Cina, divenuta dal 2009

il più grande produttore di oro con produzione crescente - quindi in

controtendenza rispetto agli altri paesi produttori - sostiene di aver incrementato la sua riserva aurea senza

acquistare oro sul mercato mondiale. Dichiara oggi riserve auree per 2.710

tonnellate, superando sia la Francia che l’Italia. Per quanto

riguarda i paesi produttori, ecco la graduatoria dei primi dieci paesi e la loro produzione annua secondo www.metallirari.com:

L’Italia ha

chiuso la sua ultima miniera di Pestarena (zona Monte Rosa) nel 1961.

L’anno di massima produzione nazionale fu il 1948 con 580 Kg. Il nostro oro.

In merito

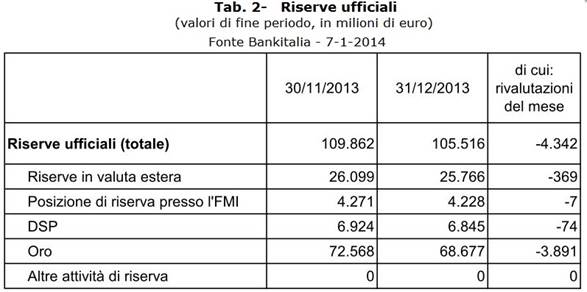

alle nostre riserve ufficiali, il 7 gennaio la Banca d’Italia forniva la seguente

situazione di fine anno e la differenza con fine novembre.

In

mancanza di indicazioni Bankitalia circa le variazioni quantitative eventualmente

intervenute nel corso di dicembre 2013, dobbiamo ipotizzare che le diminuzioni rispetto a novembre siano

dovute all’andamento del prezzo dell’oro

e ai valori di cambio delle altre valute detenute a riserva. Sappiamo

inoltre che 60 tonnellate sono di

pertinenza della BCE. Il nuovo statuto della Banca d’Italia. La rivalutazione

del capitale di Bankitalia darà luogo a nuovi assetti proprietari della

nostra banca centrale completamente privati. (vai al nuovo Statuto di

Bankitalia). A commento del

nuovo statuto, sul sito bancaditalia.it,

si legge: Con l’emanazione del decreto del Presidente della

Repubblica del 27 dicembre 2013 si è concluso l’iter di approvazione delle

modifiche allo Statuto della Banca d’Italia, indotte dal decreto legge

133/2013. Lo Statuto contiene le norme relative alla struttura,

all’organizzazione e all’amministrazione della Banca d’Italia; ne indica la

natura giuridica di “istituto di diritto pubblico”; richiama il contesto

istituzionale europeo nel quale la Banca è inserita; analogamente a quanto

previsto per la Banca centrale europea, esplicita il principio

dell’indipendenza della Banca d’Italia nell’esercizio delle proprie

funzioni e nella gestione delle proprie finanze. Lo Statuto, inoltre,

introduce un espresso richiamo ai principi di funzionalità e di efficienza,

cui deve ispirarsi la struttura organizzativa centrale e periferica. Le principali innovazioni riguardano: l’aumento di

capitale a 7,5 miliardi di euro mediante utilizzo delle riserve statutarie;

la limitazione dei diritti economici dei partecipanti alla distribuzione di

dividendi annuali, a valere sugli utili netti, per un importo non superiore

al 6% del capitale; i soggetti legittimati a detenere quote del capitale

della Banca; l’introduzione di un limite individuale al possesso di quote

del capitale e la sterilizzazione dei diritti di governance

ed economici per la parte detenuta in eccesso rispetto a tale limite; la

facoltà per la Banca d'Italia di acquistare quote in via temporanea, al

fine di favorire il rispetto del limite partecipativo. Lo Statuto ribadisce il principio, costantemente

seguito nella prassi, che l’Assemblea dei partecipanti e il Consiglio

superiore non hanno alcun potere di intervento sull’esercizio delle

funzioni istituzionali della Banca, confermando la validità del sistema di

governo dell’Istituto, che ne ha assicurato nel corso degli anni

l’autonomia e l’indipendenza. Per quanto riguarda il Consiglio superiore, viene

recepita l’indicazione legislativa di istituire al suo interno un Comitato

nomine, con il compito di vagliare il possesso, da parte dei candidati alla

nomina o alla rielezione, di specifici requisiti di professionalità,

onorabilità e indipendenza. I requisiti, espressamente enunciati nello

Statuto, recepiscono le prassi rigorose e altamente selettive fin qui

seguite dalla Banca. Particolarmente analitica è la disciplina

dell’indipendenza, che definisce una casistica articolata con riferimento

al potere politico, agli organi di governo centrale e locale e ai soggetti

vigilati, escludendo ogni forma di conflitto di interessi con la Banca. Le riserve

valutarie ed auree nazionali, sono detenute e gestite da Bankitalia. Si

legge sempre sul sito: […] Il risultato della gestione delle riserve nazionali

contribuisce alla formazione del bilancio ed alla preservazione della

solidità patrimoniale dell'Istituto a fronte dei rischi cui questo è esposto

nello svolgimento delle sue attività istituzionali. Pertanto, la gestione si pone come obiettivi principali

il mantenimento del valore e la liquidità delle riserve stesse. Inoltre, in

virtù della crescente importanza delle riserve valutarie come parte

integrante del patrimonio, la gestione persegue la massimizzazione del

rendimento nel rispetto di limiti di rischio ritenuti accettabili. Quindi la

gestione delle riserve nazionali contribuisce alla formazione del bilancio

della Banca d’Italia e il Consiglio Superiore (13 membri nominati dai

proprietari e presieduto dal Governatore), secondo l’Art. 40 del nuovo

statuto, ne ripartisce l’utile netto: Statuto della Banca d’Italia. Art. 40- 1. Il Consiglio superiore, su proposta del Direttorio e

sentito il Collegio sindacale, delibera il piano di ripartizione dell’utile

netto e la presentazione della proposta di destinazione dell’utile netto

all’assemblea per l’approvazione. 2. L’utile netto è così destinato: a) alla riserva ordinaria, fino alla misura massima del

20 per cento; b) ai partecipanti, fino alla misura massima del 6 per

cento del capitale; c) alla riserva

straordinaria e ad eventuali fondi speciali fino alla misura massima del 20

per cento; d) allo Stato, per l’ammontare residuo. 3. La riserva

ordinaria, se diminuita

per perdite, deve

essere reintegrata in

misura corrispondente al suo

precedente ammontare prima

di dar luogo

alle altre destinazioni

previste dal secondo comma. Ma il nuovo

statuto interviene anche abrogando articoli e norme vigenti fino dicembre

2013. Il decreto

133/2013 che regala 7,5 miliardi ai nuovi proprietari di Banca d’Italia ha

abrogato questo articolo di salvaguardia per istituzioni e cittadini, presente nella legge sulle

banche d’emissione del 1910 (R.D. 28-4-1910): “Art. 115. (Art. 9, allegato P alla legge 8 agosto

1895, n. 486). Qualora l'ispettore o il delegato, di cui all'articolo

precedente, non abbia esercitata la facoltà di sospendere una deliberazione

che il ministro del tesoro creda contraria alle leggi, agli statuti e ai

regolamenti, il ministro può direttamente sospenderla entro cinque giorni

dall'adunanza, prendendo per base la relazione comunicata dall'ispettore e

dandone comunicazione all'Istituto interessato. Alla sospensione il ministro potrà far seguire

l'annullamento della deliberazione stessa, quando questa sia riconosciuta

contraria alle leggi, ai regolamenti e agli statuti.” Oltre all'art.

115 del regio decreto del 1910, viene abrogato anche l'art. 5 1° comma del dlgs del Capo provvisorio dello stato n°691 del 1947: Art. 5- Il Consiglio superiore della Banca d'Italia non

ha ingerenza nella materia devoluta dall'art. 1* al Comitato interministeriale. [(*) Art. 1. E’ istituito un «Comitato

Interministeriale per il Credito ed il Risparmio», al quale spetta l'alta vigilanza

in materia di tutela del risparmio, in materia di esercizio della funzione

creditizia e in materia valutaria.]. Quindi, la nuova Bank

of Italy avrà possibilità di ingerenza in materia di tutela del risparmio,

di esercizio della funzione creditizia e in materia valutaria. A parte la

vigilanza valutaria, le prime due materie sono assegnate dall’art. 47 alla

Repubblica. Primo quesito

La tabella

che segue riporta, dal 2005 al 2013, il totale annuo delle ns. riserve

ufficiali e la disaggregazione per strumento. TAB. 3- RISERVE

UFFICIALI E ALTRE ATTIVITA' IN VALUTA ESTERA. Dal 2005 al 2013 (approssimate al valore di mercato) Fonte Bankitalia

(milioni di euro)

Circa le riserve

in oro, da anni, nelle sue pubblicazioni ufficiali Bankitalia indica il quantitativo

detenuto in 79 milioni di once troy, che equivalgono a 2.457,175

tonnellate. Rispetto alle 2.451,8 indicate da WGC, ci sono 5,917 tonnellate

di troppo nei dati riportati dai documenti di Bankitalia. A che cosa è dovuta questa differenza? La tabella n° 3 taglia alla radice il falso problema,

sollevato da troppe parti con superficialità, circa l’ipotetica sparizione

di qualche decina di miliardi delle nostre riserve valutarie: il valore

delle riserve ufficiali dipende dalla

quotazione dell’oro e da quello delle monete di riserva, pur senza variazioni nella quantità di

oro e valute detenuti. In particolare, riportiamo la quotazione dell’oro negli

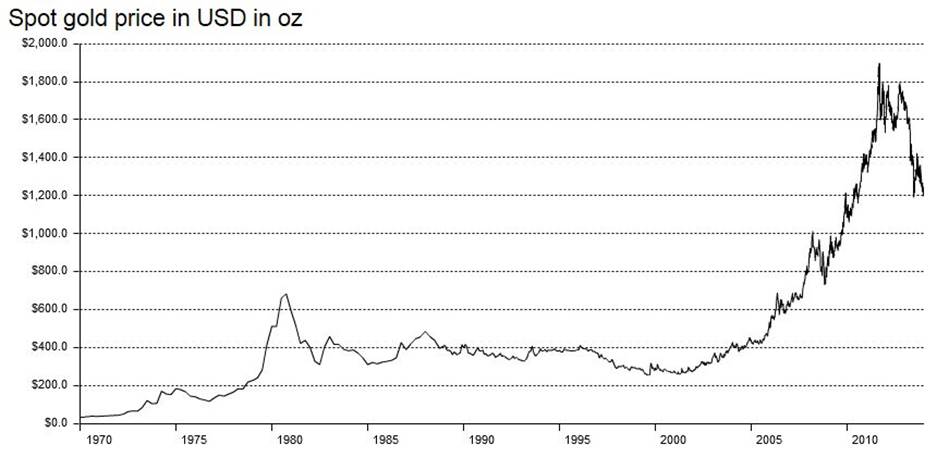

ultimi 20 anni e nell’ultimo mese in particolare, come rilevate da: http://oro.bullionvault.it/help/?custom_gold_price_charts.html#sterlinaoro TAB. 4-

Andamento delle quotazioni dell’oro dal 1994 al 24-1-2014

TAB. 4 bis-

Andamento delle quotazioni dell’oro dal 26 dicembre

2012 al 24-1-2014

Non ci sono

dichiarazioni ufficiali precise circa i luoghi di stoccaggio delle nostre

riserve auree. Si sa che parte siano conservate presso la Federal Reserve Bank a New York, la

Banca d’Inghilterra e la Banca dei Regolamenti internazionali a

Basilea. Le riserve auree dei singoli paesi, quindi, non sono tutte detenute in caveaux

domestici, ma distribuite presso “riserve” in vari paesi considerati

“affidabili”, molte in USA. In un articolo di 20 anni fa “Lingotti: l'Italia è quinta”. (5-6-1994 - Corriere della Sera)

si legge: L' Italia è la quinta potenza al mondo per riserve auree, ma delle

oltre 2 mila tonnellate di "verghe" e "lingotti" di proprietà della Banca d'

Italia, appena un terzo riposa nei sorvegliatissimi caveaux della Banca

centrale. Il grosso della dote aurifera dell' Italia che, come stabiliscono

le ultime rilevazioni del Fondo monetario internazionale, ci consente di

sedere a pieno titolo al tavolo dei "grandi", si trova nel cuore

di Manhattan. Così nei sotterranei di un anonimo palazzetto di pochi piani,

attiguo a Wall Street e alla Federal Reserve,

c'è la

maggiore concentrazione d' oro del mondo: un "giacimento" di

circa 10 mila tonnellate che declassa il leggendario Fort Knox a deposito

minore. Anche l' Italia, come altri Paesi, ha da tempo affidato la custodia

fisica di parte del proprio oro alla Federal Reserve

(altri quantitativi sono immagazzinati nei forzieri della Banca d'

Inghilterra e nei sotterranei della Banca dei regolamenti internazionali a

Basilea). La consistenza dell' oro italiano (2.073 tonnellate, poco meno di

un decimo del totale delle riserve auree di tutti i Paesi

industrializzati), resa nota dall' Fmi, conferma una tradizione del nostro

paese, che affonda in lontane radici storiche. Gli Stati Uniti, che possono

contare su più di un quarto delle riserve auree mondiali (oltre 28.340

tonnellate), mantengono una indiscutibile leadership, mentre alle loro

spalle figurano Germania (2.960), Svizzera (2.590), Francia (2.545) e

Italia. Sappiamo altresì che le riserve valutarie possono essere

oggetto di “mercato” (swap, leasing ecc.) e quindi con disponibilità in

capo alla controparte contrattuale. In tal caso la proprietà è attestata

dal relativo contratto (cartaceo). Ad esempio, la

Germania ha differenziato la conservazione della sua riserva aurea presso caveaux di Francia, USA, Gran

Bretagna. Ma si calcola in circa 7 anni il tempo di riconsegna dell’oro a

Berlino perché in molti casi i possessori hanno impegnato con vari

contratti pluriennali i lingotti tedeschi. A fronte di

questa situazione, la Germania sta impostando una politica di rientro delle

proprie riserve auree parcheggiate al di fuori del paese. All’inizio del

2012 la BundesBank informava di voler rimpatriare, entro il 2020, 700

tonnellate di oro tedesco depositato all'estero, In particolare, nel 2014

dovrebbero essere rimpatriate dalle 30 alle 50 tonnellate d’oro stoccate in

USA. Dalla Francia, dove è attualmente depositato l'11 per cento del totale

delle riserve tedesche, dovranno essere rimpatriate 374 tonnellate, mentre resterà in Inghilterra il 13%

conservato presso la Bank of England.

Nel 2020, a conclusione dell’operazione di rimpatrio, solo la metà delle

riserve auree della Germania, ammontanti a 3.387,1 tonnellate (TAB. 1-),

saranno conservate in caveaux presenti sul suolo tedesco. Per inciso, molti

osservatori ritengono che la politica tedesca di rimpatrio di parte del suo

oro possa essere di supporto al Neue Deutsche Mark qualora l’Euro

salti. E’ possibile

conoscere quantità e luogo di conservazione delle nostre tonnellate d’oro?

Nel caso parte di esse sia conservato all’estero, è possibile sapere se

Bankitalia ha fatto richiesta

per la restituzione delle

riserve auree italiane e quale risposta abbia ottenuto tale richiesta? In

quanti anni si valuta il tempo di rientro dell’oro eventualmente conservato

all’estero? Terzo quesito.

Così come non è

dato sapere con precisione la dislocazione delle nostre riserve valutarie

(cosa che certamente interessa i cittadini di questo paese), è interesse di

tutti sapere se parte delle ns. riserve siano state date in garanzia di

operazioni di prestito internazionali (ad esempio a fronte dei prestiti BCE

alle ns. banche). Una simile

gestione delle riserve auree è non è inusuale. Già nel 1976 il ministro del

Tesoro Colombo (governo Moro) ottenne dalla Germania un prestito di 2

miliardi di dollari a fronte di una garanzia costituita da 540 tonnellate

del nostro oro. Sappiamo che ,

secondo gli accordi per BCE, nessun governo può imporre alcunché alla banca

centrale del paese. Le nostre riserve (oro compreso), sebbene definite

“nazionali”, resteranno nella disponibilità della Banca d'Italia e quindi

dei suoi proprietari. Come gestiranno gli azionisti di Banca d’Italia, di

concerto con la BCE, le 2.451 (o le 2.457) secondo lo Statuto di Via

Nazionale? Prima che il

nuovo assetto di Bankitalia cominci ad operare, è possibile sapere se e

quanta parte delle ns. riserve sono impegnate a fronte di operazioni

finanziarie internazionali? E’ possibile conoscere i contratti sottoscritti

con oggetto il nostro oro, o con oggetto oro di altri paesi? Quarto quesito

Le poste attive di bilancio della nostra banca centrale

potrebbero risultare nel tempo ben più consistenti del riposizionamento del

capitale a 7,5 miliardi. Si parla di ulteriori potenziali rivalutazioni di

alcune voci per 30 miliardi, ma c’è chi azzarda previsioni fino a 100

miliardi. Come saranno trattate queste plusvalenze di cui, anche se in

parte, si avvantaggeranno i proprietari di Bankitalia? Problema

L’Art.47 della nostra Costituzione recita: - “La Repubblica incoraggia e tutela il

risparmio in tutte le sue forme; disciplina, coordina e controlla

l'esercizio del credito. […]”. La nostra Costituzione non fa menzione della banca centrale,

ma da sempre Bankitalia è stata considerata strumento di supervisione e

controllo del sistema creditizio, oltre che braccio armato della politica

monetaria del governo. Essendo i proprietari della banca centrale entità private,

queste possono subire cambiamenti

negli assetti proprietari. Che cosa accadrebbe se banche e

assicurazioni dovessero essere scalate da investitori esteri? Non che la

cosa ci impressioni più di tanto, ma l’ipotesi dovrebbe essere presa in

considerazione. Quale trend per

i prossimi anni?

C’è chi prevede l’oro al di sotto dei 1.000 dollari, chi lo

ipotizza a 15.000. Certamente qualcuno dirà di aver previsto giusto. Gli argomenti dei ribassisti….. Il Sole 24 Ore 04 gennaio 2014. Oro in recupero ma le

prospettive rimangono incerte. Di Balduino Ceppetelli

L'oro

tenta la ripresa. Nelle due prime sedute dell'anno a Londra il prezzo è

risalito di 30 dollari per attestarsi al 2° fixing a 1.234,5 dollari per

oncia.[Oggi è a

1.271,56 $. Ndr] Il rimbalzo ha influenzato gli altri metalli preziosi che, sempre a

Londra, hanno messo a segno robusti recuperi. L'argento, sempre nelle prime

due sedute del 2014, è risalito del 2,7% a 20,18 dollari, il platino del

2,1% a 1.404 dollari e il palladio dell'1,7% a 728 dollari. Difficile

comunque, almeno per il medio-lungo periodo, prevedere per il metallo

giallo nuovi sensibili rialzi. Nonostante qualche impennata di ordini di

acquisto, il sentiment del settore non appare dei

più brillanti. Dopo ben 13 anni di rincari, il metallo giallo nel 2013 ha

invertito bruscamente direzione perdendo circa un terzo del proprio valore

(il maggior calo degli ultimi 30 anni), sulla scia soprattutto del crollo

delle importazioni indiane (tanto che il paese ha ceduto alla Cina il primo

posto nella speciale classifica dei maggiori importatori del comparto) e

dell'avvio del tapering, la riduzioni degli

stimoli all'economia Usa da parte della Federal Reserve. In molti,

inoltre, prevedono nuovi ribassi. Ubs ha da poco

abbassato le proprie previsioni per il 2014. Société

Générale parla addirittura «della fine dell'età

dell'oro». Un analista di Barclays ipotizza nuovi ribassi nel corso

dell'anno, ritenendo che il metallo giallo abbia perso appeal tra i grandi

investitori che continuano a ridurre le loro posizioni. I grandi fondi,

nota inoltre un esperto londinese di Natixis,

hanno ancora 1.820 tonnellate di oro a copertura dei propri Etf fisici e, in caso di peggioramento della

situazione, si possono prevedere ulteriori e sensibili liquidazioni. Inoltre

le ultime notizie in arrivo dai alcuni grandi Paesi consumatori non

appaiono del tutto incoraggianti. Pechino in novembre ha importato da Hong

Kong molto meno di 100 tonnellate di oro, il 42% in meno dello stesso

periodo del 2012 sulla scia del calo della domanda dal settore del gioiello

e da quello dell'investimento (da ricordare comunque che nei mesi

precedenti le richieste del Paese erano risultate elevate). La domanda

appare debole anche in altri Paesi asiatici, Indonesia e Thailandia su tutti, a causa della debolezza delle

valute locali. L'India, poi, nell'ultimo trimestre del 2013 (le stime

ufficiali non sono ancora pronte) potrebbe aver visto calare l'import di

circa il 70% rispetto alle 255 tonnellate, acquistate nello stesso periodo

dell'anno precedente; per il 2014 le previsioni per gli acquisti parlano di

500-550 tonnellate di metallo prezioso, circa il 50% in meno dei livelli

medi degli ultimi anni (chiaramente se il Governo manterrà gli attuali

limiti e dazi alle importazioni). Scenari differenti invece per gli altri

metalli preziosi. Per il platino per esempio si parla di possibili rincari.

L'offerta sudafricana (il Paese copre circa i tre quarti della produzione

mondiale) potrebbe diminuire: alcune miniere rischiano di sospendere

l'attività a causa di problemi sindacali (i lavoratori chiedono sostanziosi

adeguamenti salariali). ..e quelli dei rialzisti: Jason

Hamlin,

fondatore di Gold Stock Bull (www.goldstockbull.com) sostiene invece

che già nel 2014 il prezzo dell’oro avrà un rimbalzo. Ecco i motivi

principali:

— Debito

pubblico mondiale in rapida crescita. I metalli preziosi hanno una

correlazione positiva con i livelli di debito totale. — Il Dollaro

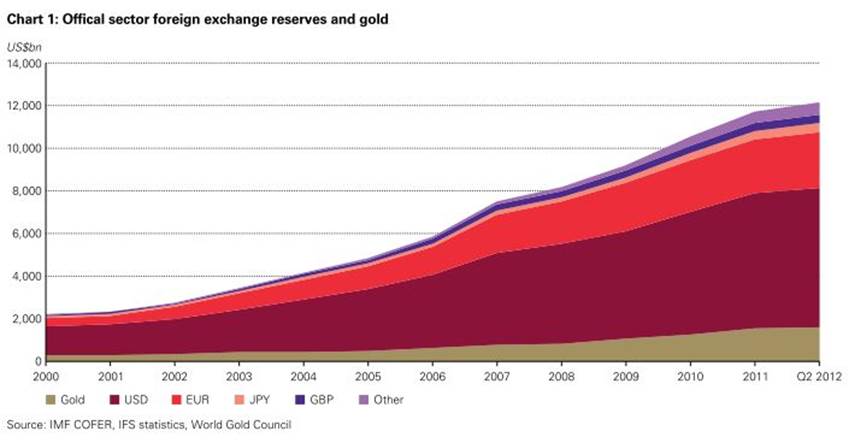

Rischia di Perdere lo Status di Valuta di Riserva Mondiale.(vai al grafico di WGC) La

quotazione del dollaro ha storicamente avuto una relazione inversa col

prezzo dell’oro. Il privilegio di poter stampare la moneta di riserva

mondiale sta per giungere al termine. Mike Maloney

ed altri analisti hanno calcolato che il prezzo dell’oro deve superare i

$15,000 l’oncia per tenere conto di tutti i dollari di carta che esistono

oggi. Diverse

nazioni ora hanno accordi commerciali bilaterali che ignorano il dollaro.

La Cina ha fatto accordi per scambiare Yuan con le valute locali di

Giappone, Russia, Australia, Islanda, Corea del Sud, Malesia, Brasile,

India e Sud Africa. Le nazioni BRICS stanno emergendo come una forza

economica potente e sono intente a condurre i loro affari senza l’uso del

dollaro USA. Anche la

crescente spaccatura con l’Arabia

Saudita minaccia i petrodollari. I paesi

ricchi di petrolio che hanno tentato di vendere il loro petrolio in valute

diverse dal dollaro sono stati l’Iraq e la Libia, entrambi bombardati.

Anche l’Iran sta ora commerciando il petrolio con l’oro, bypassando i

petrodollari degli USA. — La

corsa globale alla svalutazione. In parole povere, più denaro verrà

stampato in questa guerra di valute (dollaro, yen, sterlina), più salirà in

alto il prezzo dell’oro e delle altre materie prime. — Un

aumento del tasso di inflazione, oggi bassissima, aiutato da un aumento

della velocità di circolazione del denaro, darà luogo ad un rialzo

dell’oro. — Prezzi

alternativi nel mercato dell’oro diminuiranno la capacità delle potenze

occidentali di manipolare i prezzi. Al diffondersi di questo trend,

dovrebbe scomparire la pressione artificiale al ribasso sui prezzi e

lasciare che i metalli preziosi riflettano più accuratamente le loro

condizioni fondamentali. Se si ritierne che il

COMEX ed il London Bullion

Market Association (LBMA) stanno contribuendo a

manipolare i prezzi dei metalli preziosi, sarà una buona notizia la nascita

di nuovi scambi in grado di fornire prezzi alternativi. — Aumento

della domanda di oro fisico in tutto il mondo, tra cui quella delle banche

centrali. Gli investitori stanno perdendo fiducia nell’oro cartaceo, mentre

il vero metallo viene rimosso dal mercato, un’offerta più bassa metterà

pressione al rialzo sui prezzi e forzerà scambi da saldare in contanti. Le banche

centrali continuano a comprare, aggiungendo, nel 2012, 534.6 tonnellate

alle loro riserve e , nel 2013, altre 300 tonnellate. E questi sono solo

gli acquisti segnalati. Si pensa che Cina, Russia ed altre nazioni stiano

acquistando discretamente tramite terze parti. Inoltre

vi è un crescente movimento intorno al rimpatrio dell’oro. Dapprima il

Venezuela, ora la Germania, i Paesi Bassi, la Svizzera, la Polonia, la

Romania, la Finlandia, l’Ecuador ed altri richiedono alla FED ed alle

istituzioni finanziarie occidentali la restituzione del loro oro. — Offerta

stagnante o in declino. L’offerta totale d’oro si è contratta del 6% (a

1,025.5 tonnellate) durante l’ultimo trimestre, spinta da un forte calo

nelle attività di riciclo. Con i prezzi in prossimità o del costo di

produzione, diverse miniere sono state sospese o chiuse, cosa che limiterà

ulteriormente l’offerta. Le Zecche degli Stati Uniti e del Canada hanno

fatto ricorso al razionamento delle offerte delle loro monete d’oro,

ennesimo segno di un’offerta in restringimento. — Le piccole

dimensioni del mercato dell’oro rispetto a quello azionario od

obbligazionario forniranno la leva. La partecipazione al mercato dell’oro è

a livelli molto bassi, stimata a circa l’1% o il 2%. Anche un piccolo

aumento al 4% o 5% causerebbe un’impennata della domanda e manderebbe i

prezzi notevolmente in alto. Il sentimento è estremamente ribassista al

momento attuale e non può che diventare più rialzista da qui. 1) Compravendita di tonnellate d’oro dal 2005 al dicembre 2013 per i paesi richiamati nella TAB. 1-, riportiamo la

2)

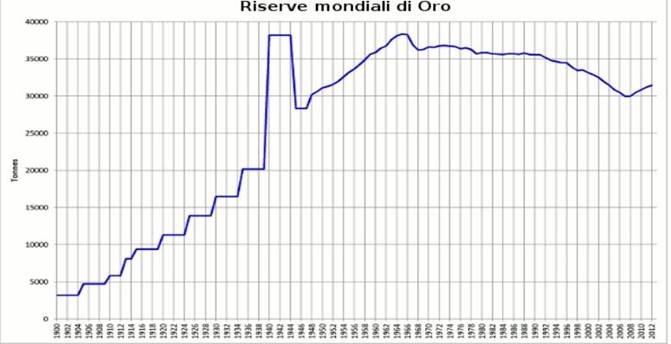

Andamento delle riserve valutarie ed auree mondiali per strumento.

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||