|

Il PuntO n°

215

Servizi assicurativi: indagine

quantitativa per l’anno 2010

[ Fonte: Relazione ANIA 5-7-2011 del Presidente

Cerchiai]

Di Mauro Novelli (26-7-2011)

A fine

2009, il settore assicurativo continua a mantenere in Italia posizioni di

vantaggio ben superiori a quelle vantate dagli omologhi settori nell’Europa

dei 15. Vediamo perché.

I

dati (Tab. 1) sono ricavati dalla Relazione

annuale dell’Ania (5-7-2011) tenuta dal

Presidente Cerchiai.[Fonte Ania e CEA)

LA

“INTERESSANTE” POSIZIONE DELL'ITALIA.

Con

l’allargamento a 27, gli abitanti dell’Unione Europea hanno superato, a

luglio 2010, i 502 milioni di unità.

Le analisi

comparate riguarderanno, anche per il 2010, alcuni paesi dell’Europa dei

15.

Nel

1998, nella U.E. dei 15 operavano 4.874 imprese d'assicurazione. Nel 2009,

le imprese erano scese a 4.183 (meno 91 unità in 11 anni).

[Dalla

Relazione del Presidente Cerchiai del 5-7-2011]:

Nel

2010 i primi 15 paesi dell’Unione Europea hanno raccolto premi per

1.016.459 milioni di euro, valore in aumento rispetto all’anno precedente

(+4,8%); nel 2009 vi era stato solo un lieve rialzo (+0,1%).

Le

variazioni positive maggiormente significative sono state registrate in

Svezia (+20,5%), in Finlandia (+15,5%) e in Portogallo (+12,6%); da

segnalare anche il dato positivo della raccolta premi del Regno Unito e

dell’Italia, entrambi con un tasso di crescita del 6,9%. Nel 2010 gli unici

paesi a conseguire variazioni negative rispetto all’anno precedente sono

stati la Spagna(-4,6%) e la Grecia (-2,6%).

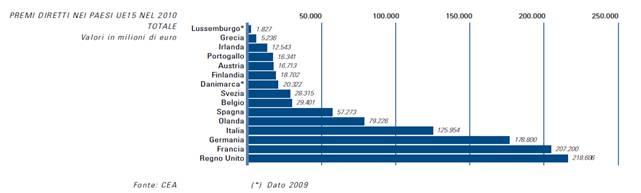

Il

grafico che segue fornisce, per il 2010, il livello dei premi aggregati

dalle imprese di assicurazione nella UE15.

Come

livello di premi aggregati, l’Italia si colloca al quarto posto con oltre

125 miliardi, quasi doppiata dalla Gran Bretagna (prima) con oltre 218

miliardi di premi.

La

tabella 1 rende conto della felicissima situazione (almeno potenziale) del

mercato assicurativo italiano rispetto a quello dei 10 paesi presi in

considerazione.

Numero

delle compagnie di assicurazione: in

Italia sono 241, in Spagna 294, In Francia 452, In Gran Bretagna 972.

[Tabella 1, 2^ colonna].

Raccolta

premi per impresa: in Italia (prima

dei paesi considerati) supera i 489 milioni di euro (erano 373 nel

2008), in Francia 442 milioni, in Gran Bretagna 219 milioni, in Svezia 62

milioni. [Tabella 1 - 3^ colonna – anno 2009]. Ritorniamo al primato dopo

essere stati spodestati dalla Francia nel 2007 e 2008.

Raccolta

premi per dipendente: Da sempre

l’Italia è prima con 2,487 milioni di euro (erano 1,965 nel

2008), in Gran Bretagna 1,748 milioni, in Olanda 1,526, in Germania 0,792

[Tabella 1 - 4^ colonna – anno 2009].

Questi

i dati di settore dei dieci paesi più “interessanti”.

TAB. 1 – Settore assicurativo. Anno 2009

Numero di imprese operanti, raccolta per impresa,

raccolta per dipendente

In alcuni paesi UE (in rosso i primi in classifica)

|

NUMERO

IMPRESE

|

RACCOLTA PREMI

PER IMPRESA

Milioni di euro

|

RACCOLTA PREMI

PER DIPENDENTE

Milioni di euro

|

|

2009

|

2006

|

2007

|

2008

|

2009

|

2006

|

2007

|

2008

|

2009

|

|

|

|

|

|

|

|

|

|

|

|

ITALIA

|

241

|

433

|

408

|

373

|

489

|

2,491

|

2,495

|

1,965

|

2,487

|

|

SPAGNA

|

294

|

149

|

152

|

200

|

204

|

1,070

|

1,135

|

1,205

|

1,256

|

|

FRANCIA

|

452

|

413

|

422

|

397

|

442

|

1,434

|

1,351

|

1,262

|

1,352

|

|

GERMANIA

|

604

|

264

|

268

|

271

|

284

|

0,716

|

0,746

|

0,761

|

0.792

|

|

BELGIO

|

148

|

183

|

200

|

194

|

192

|

1,257

|

1,306

|

1,200

|

1,184

|

|

GR. BRETAGNA

|

934

|

280

|

360

|

254

|

219

|

1,419

|

1,662

|

1,387

|

1,748

|

|

OLANDA

|

314

|

204

|

217

|

238

|

247

|

1,362

|

1,459

|

1,501

|

1,526

|

|

DANIMARCA

|

187

|

93

|

97

|

102

|

109

|

1,333

|

1,406

|

1,232

|

1,235

|

|

SVEZIA

|

381

|

59

|

63

|

66

|

62

|

1,193

|

1,252

|

1,193

|

1,151

|

|

IRLANDA

|

227

|

71

|

78

|

57

|

55

|

1,065

|

1,262

|

0,893

|

0,872

|

Non

a caso, considerando la clientela potenziale (Tab.

2 – 5^ colonna), cioè la numerosità del bacino di abitanti

su cui può contare potenzialmente ciascuna compagnia operante in

ciascun paese, le nostre imprese hanno possibilità di pascolo

sovrabbondante rispetto alle concorrenti estere: oltre 251mila Italiani per

ogni nostra compagnia; poco più di 144mila per le francesi; 136mila

per ciascuna compagnia tedesca; circa 67mila per le britanniche; al di

sotto dei 20mila per le irlandesi.

TAB. 2 – Settore assicurativo

Numero di imprese, abitanti e clientela potenziale in

alcuni paesi UE

|

NUMERO

IMPRESE

|

ABITANTI

|

N° DIPENDENTI

PER IMPRESA

|

CLIENTELA POTENZIALE

Abitanti su n° imprese

|

|

2009

|

1-7-2010

|

2009

|

2009

|

|

|

|

|

|

|

ITALIA

|

241

|

60.550.848

|

197

|

251.248

|

|

SPAGNA

|

294

|

46.176.000

|

163

|

157.061

|

|

FRANCIA

|

452

|

65.476.486

|

327

|

144.859

|

|

GERMANIA

|

604

|

82.302.465

|

358

|

136.262

|

|

BELGIO

|

148

|

10.712.066

|

162

|

72.378

|

|

GR. BRETAGNA

|

934

|

62.512.232

|

125

|

66.930

|

|

OLANDA

|

314

|

16.921.165

|

162

|

53.889

|

|

DANIMARCA

|

187

|

5.656.146

|

88

|

30.247

|

|

SVEZIA

|

381

|

9.379.687

|

54

|

24.619

|

|

IRLANDA

|

227

|

4.469.900

|

63

|

19.691

|

I

dati della tabella fanno riflettere. Con una popolazione simile per

Francia, Gran Bretagna ed Italia, nel nostro paese operavano – a fine 2009

- 241 compagnie assicurative, poco più della metà di quelle

presenti in Francia (452), poco più di un quarto di quelle operanti

in Gran Bretagna (934).

Com’è

possibile che in Italia siano in grado di operare così poche

compagnie di assicurazione e, a sentir loro, anche stentatamente? Perché

non ci si affolla per “intraprendere” nel settore? Perché gelosamente

protetto, o proprio conviene per motivi puramente mercantili? Più

plausibile la prima ipotesi.

Altre

comparazioni risultano illuminanti: nel 2009, in Spagna (46 milioni di

abitanti) operano 294 compagnie, 53 più delle nostre; in Olanda (16

milioni e mezzo di abitanti) prosperano 314 compagnie, 73 più delle

nostre; in Svezia (poco più di 9 milioni di abitanti) 381 imprese

(140 in più che in Italia).

Eclatante

il caso di Danimarca e Irlanda: nel primo paese, i 5 milioni e mezzo di

danesi vedono attive 187 compagnie, soltanto 54 meno delle nostre; nel

secondo, i 4 milioni e mezzo di irlandesi vedono attive 227 imprese, 14

meno delle nostre.

Altri

atteggiamenti nei confronti dei prodotti assicurativi, si dirà,

altra tradizione. Ma come spiegare il fatto che le 241 compagnie italiane

aggreghino, il più alto livello di premi per singola impresa? 489

milioni di euro per ogni azienda italiana (erano 373 nel 2008), 442 milioni

per la Francia, 219 per ciascuna delle inglesi, 284 delle tedesche, fino a

giungere ai 55 milioni di euro per ciascuna azienda irlandese.

Il dato non è occasionale: anche i premi aggregati per

dipendente del settore assicurativo, che contava nel 2009 47.369, vedono

gli italiani al primo posto da almeno un lustro: 2,487 milioni di euro per

ogni impiegato italiano (erano 1,965 milioni nel 2008); 1,748 milioni per

l’inglese; 1,352 milioni di euro per il francese; solo 792 mila euro per

ciascun dipendente tedesco.

Il

mercato italiano delle assicurazioni ha, quindi, tutte le caratteristiche

perché si intraprenda con floridezza. Dovrebbe esserci spazio per ulteriori

aziende, ma tale valutazione liberista non risulta vincente e conferma il

nostro giudizio di settore protetto ed autoprotetto.

Infatti,

tenere basso il numero di aziende mantiene più alto il bacino di

utenza potenziale, cioè il numero di cittadini che in media possono

essere acquisiti da ciascuna compagnia: 251 mila abitanti per azienda in

l'Italia, 94mila utenti potenziali in più del secondo paese, la

Spagna, che può contare su 157 mila abitanti per azienda. Si

rimarchi che in Svezia le compagnie di assicurazione prosperano con un

bacino potenziale circa 25mila abitanti, in Irlanda con meno di 20mila. Di

fatto, il bacino medio di utenza nella U.E. dei 15 è di circa 117

mila abitanti per compagnia.

Nonostante

questi dati, le assicurazioni italiane lamentano da sempre un mercato

interno asfittico e sterile, tale da non permettere previsioni

ottimistiche, falcidiato dal “collo debole degli italiani” e dalle relative

truffe sia nel ramo danni che in quello vita.

IL

MERCATO INTERNO

Nel

2007 e nel 2008 si è assistito ad un calo del monte premi aggregato:

2007= 103,568 miliardi di euro (- 8,2 per cento sugli oltre 112 miliardi

del 2006), proseguito nel 2008= 94,992 miliardi euro (-8,1 per cento

rispetto al 2007).

Nel

2009, si assiste ad un forte recupero con un monte premi aggregato pari a

117,806 miliardi di euro. In particolare il Ramo Vita ha raccolto premi per

81,120 miliardi di euro (+48 per cento sul 2007) , il Ramo Danni 36,686

miliardi di Euro (- 2 per cento sul 2008).

Nel

2010 la crescita è proseguita fino a raggiungere il livello di

125,954 miliardi di euro, con un ulteriore incremento per il ramo vita,

passato a 90,102 miliardi (+11 per cento rispetto al 2009), mentre il ramo

danni scende a 35,852 miliardi (-2,3 per cento sul 2009).

In

particolare, per il settore RC Auto, le 58 imprese operanti nel ramo hanno

raccolto nel 2010 16,996 miliardi di euro, in crescita del 4,5 percento

rispetto al 2009.

Ma

il settore può godere anche di una drastica riduzione delle spese di

gestione, la cui incidenza sui premi è passata da oltre il 14

percento del 2008, all’11 del 2009 e al 10,2 del 2010. Ecco l’andamento

delle spese di gestione sui premi dal 2001:

UTILI

DEL SETTORE

Dopo

l’anno “nero” del 2008, il 2009 ha visto un utile complessivo pari a 3,902

miliardi di euro, tornato negativo nel 2010 (-726 milioni di euro).

[Dalla

Relazione del presidente Cerchiai]:

Il

risultato dell’attività ordinaria, danni e vita, è stato pari

a -1.393 milioni (era positivo per 4.342 milioni nel 2009) mentre quello

dell’attività straordinaria (che si aggiunge a quella ordinaria)

è stato positivo e pari a 613 milioni (era positivo e pari a 840

milioni nel 2009). Complessivamente, quindi, il risultato prima delle

imposte è stato pari a -780 milioni.

Se

si considera l’effetto (positivo) della tassazione pari a -54 milioni, il

risultato complessivo del settore evidenzia una perdita di 726 milioni.

TAB. 2 - UTILE

D’ESERCIZIO DEL SETTORE ASSICURATIVO

Fonte Ania 2011– Elaborazione

Adusbef. In miliardi di euro.

|

Utile d’esercizio

|

Variazione percentuale

|

|

2000

|

2,043

|

+ 37,8 %

|

|

2001

|

2,877

|

+ 40,8 %

|

|

2002

|

3,510

|

+ 22,0 %

|

|

2003

|

3,780

|

+ 7,7 %

|

|

2004

|

5,169

|

+ 36,7 %

|

|

2005

|

5,857

|

+ 13,3 %

|

|

2006

|

5,058

|

- 10,2 %

|

|

2007

|

5,273

|

+ 5,4 %

|

|

2008

|

-

1,980

|

///

|

|

2009

|

3,527

|

///

|

|

2010

|

-

726

|

|

Il

settore continua ad offrire quindi eccellenti prospettive per chi voglia e sappia

intraprendere.

Perché

nessuno si fa avanti ad intraprendere nel settore? Chi frappone ostacoli?

E

in presenza di ostacoli ad entrare, a chi è affidato il compito di

rimuoverli?

|