|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Il PuntO n° 205

Le finanze delle famiglie italiane negli anni della crisi finanziaria (2006-2010)

Di Mauro Novelli 5-6-2011 [Fonti: Relazioni del Governatore della Banca d’Italia, Relazioni annuali dell’Istat]

LE FINANZE DELLE FAMIGLIE ITALIANE NELLA CRISI (DAL 2006 AL 2010)

Analizzeremo l’andamento di alcune variabili finanziarie inerenti l’economia delle famiglie italiane. L’arco temporale indagato comprende gli anni della crisi – tuttora perdurante - dal 2006 (quando cominciò a sgonfiarsi la bolla immobiliare USA e molti possessori di mutui dal merito di credito basso (subprime) divennero insolventi a causa del rialzo dei tassi di interesse), al 2010. Ricordiamo che la Corte dei Conti ha quantificato in 160 miliardi di euro la perdita intervenuta nei soli anni 2008-2009. Nei cinque anni comparati, le finanze delle famiglie italiane hanno subito un profondo cambiamento strutturale. Le attività sono cresciute appena dell’8,2 per cento [con una inflazione cumulata del + 9,6 per cento] passando da 3.386 miliardi del 2006 a 3663 miliardi del 2010. Le passività sono aumentate di oltre la metà (+55 %), passando da 595 a 923 miliardi di euro del 2010. Riportiamo l’andamento di attività e passività nella tabella che segue.

Tab. 1 – FINANZE DELLE FAMIGLIE ITALIANE (ANNI 2006 -2010) [Fonte: Relazione del Governatore Draghi del 31-5-2011] In miliardi di euro

Per quanto riguarda le passività, è da rilevare l’impennata dei debiti a medio e lungo termine cresciuti, nei cinque anni, di oltre la metà, passando dai 425,6 miliardi del 2006 ai 643,4 del 2010. Essi comprendono anche i mutui per l’acquisto di abitazioni. Ne deriva che questi debiti finanziari danno luogo, parallelamente ad un incremento della ricchezza reale della famiglia.

L’andamento di alcune voci delle passività, in Tab. 2.

Tab. 2 - ANNI 2006-2010 PASSIVITA’ DELLE FAMIGLIE Fonte: Relazioni del Governatore della Banca d’Italia - Miliardi di euro

(1) Includono anche i finanziamenti da società di factoring. (2) Includono anche i finanziamenti da società di leasing, il credito al consumo da società finanziarie e altre partite minori.

L’ultima Relazione di Bankitalia (31-5-2011) disaggrega i dati relativi al credito erogato alle famiglie da banche e finanziarie. A dicembre 2010, il sistema bancario aveva erogato prestiti per l’acquisto di abitazioni per oltre 326 miliardi di euro. Le erogazioni per credito al consumo ammontavano ad oltre 111 miliardi di euro, 58 miliardi imputabili a banche, circa 53 a finanziarie che stanno comunque cedendo terreno dopo il bum del 2007 (+21,9 %). Gli “altri prestiti” (aperture di credito in C/C, mutui per finanziamento ecc.) hanno avuto, negli anni considerati, un andamento crescente più sostenuto delle precedenti voci e si attestano a quasi 86 miliardi di euro.

Ecco i dati di Bankitalia:

Circa il potere d’acquisto delle famiglie consumatrici e la pressione fiscale, nel suo Rapporto sul 2010, l’Istat rileva che, mentre il primo è in costante calo dal 2007, è al contrario in costante crescita il carico fiscale e contributivo. Circa la propensione al risparmio, questa è scesa di oltre tre punti percentuali dal 2006 (12,5 %) al 2010 (9,1 %); logicamente è cresciuta della stessa entità la propensione al consumo. Nonostante tali andamenti, i consumi sono praticamente fermi in quantità, essendo cresciuti esclusivamente in valore.

A.1) SPESA MENSILE, RISPARMIO E SOFFERENZE DELLE FAMIGLIE ITALIANE

SPESA MENSILE

In attesa dei dati relativi alla spesa mensile delle famiglie per il 2010 (L’Istat dovrebbe pubblicarli in luglio), riportiamo i dati degli anni 2006-2009. Dopo due anni di crescita non certo sostenuta (2007-2008), nel 2009 si assiste addirittura ad una diminuzione: dai 2.485 euro del 2008 ai 2.442 del 2009.

TAB. 3 - SPESA MEDIA MENSILE DELLE FAMIGLIE Anni 2006-2009 - Fonte Istat (7-2010) In euro.

Nelle situazioni di crisi le nostre famiglie tendono ad autogovernarsi: riducono i consumi (soluzione di breve periodo) e tendono a non fare figli (soluzione di lungo periodo). Nel 2009 queste tendenze sono aggravate anche dalla riduzione del reddito disponibile. Comunque, gli aumenti nominali delle retribuzioni, cumulati nel quinquennio (+13,2 per Ula [Unità di lavoro equivalenti a tempo pieno] - e +13,9 per le contrattuali) sono stati appena in grado di recuperare sull’inflazione (9,6 per cento cumulata).

Per quanto riguarda i consumi delle famiglie, nel biennio 2008-2009, si è assistito ad un vero e proprio arretramento: -2,1 per cento in media, riconducendo l’entità a prima del 1999. Tra le voci di consumo, nel biennio in esame, è risultata quindi inevitabilmente in calo innanzitutto la spesa per le vacanze (-3,2%). Ma è diminuita anche quella per i pasti in casa e fuori casa (-3,2%), la mobilità e le comunicazioni (-3,1%) e l'abbigliamento (-3,1%). Tengono, invece, le spese per la salute (+2,5%), per elettrodomestici e tecnologia domestica (+2,4%) e quelle per beni e servizi per la telefonia (+0,4 per cento). A giugno 2011, secondo Confcommercio, si assiste ad un primo incremento dei consumi dopo dodici mesi di arretramento: + 1,1 % su base annua. Ma sembrerebbe per esclusivo merito di giochi e scommesse.

RISPARMIO

Nei cinque anni della crisi in atto, il risparmio delle famiglie italiane ( da sempre caratterizzate da una propensione a risparmiare tra le più alte del mondo) si è praticamente dimezzato, passando dai 60 miliardi del 2006 ai 30,6 del 2010 (-49 per cento) Nel 2010 si è assistito ad un vero e proprio tracollo del risparmio: -26,6 per cento rispetto al 2009.

La tabella che segue fornisce il livello di risparmio delle famiglie dal 2002 al 2010. Complessivamente, dal 2002 (con oltre 95 miliardi risparmiati), l’entità del risparmio delle nostre famiglie si è ridotta ad un terzo (- 67,75 %).

TAB. 4 - IL RISPARMIO DELLE FAMIGLIE ITALIANE. ANNI 2002-2010 Fonte: Relazioni del Governatore della Banca d’Italia (miliardi di euro)

SOFFERENZE

Con il perdurare della crisi, aumenta notevolmente il numero delle famiglie in difficoltà e, con esso, le partite in sofferenza. La tabella che segue mette in evidenza la difficoltà delle famiglie consumatrici nell’onorare i propri impegni: le sofferenze sono cresciute del 46,9 per cento tra il 2006 e il 2010.

TAB. 5 - SOFFERENZE DELLE FAMIGLIE CONSUMATRICI. ANNI 2006-2010. Bollettini Statistici di Bankitalia n° 3 dell’anno di riferimento. Dati mese di giugno dell’anno. In miliardi di euro. Ns. elaborazione

Disaggregando i dati delle sofferenze delle famiglie tra banche e società finanziarie forniti da Bankitalia per i cinque anni considerati, si evidenzia un aumento medio contenuto per quelle bancarie (+ 12,2 %) e una crescita molto sostenuta per sofferenze con società finanziarie (+ 88,8 %). E’ la dimostrazione che il risparmio privato declina velocemente al perdurare della crisi finanziaria internazionale e che un numero sempre maggiore di famiglie in difficoltà vede chiudersi il canale bancario e deve far ricorso alle finanziarie, a tassi crescenti.

A.2) Attività e passività delle famiglie nel 2010

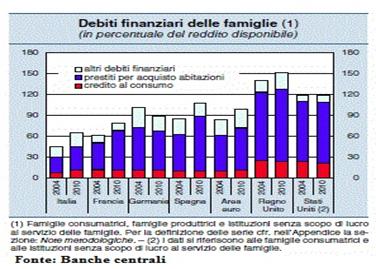

Nonostante le difficoltà, la nostra sempre notevole propensione al risparmio ha permesso ad una classe dirigente (manifestamente incapace di governare una situazione complessa) di poter far leva sui risparmi privati per poter dimostrare ai partners internazionali che la posizione finanziaria dell’Italia non è poi così pesante come la sola voce del debito pubblico lascerebbe intendere. In effetti, il grafico che segue mette in evidenza il differenziale dei debiti finanziari delle famiglie in alcuni paesi occidentali, per gli anni 2004 e 2010. E’ chiara la posizione di vantaggio delle nostre famiglie.

Nonostante la sostanziale stabilità degli indicatori di deprivazione economica – sostiene l’Istat - il 43,3 per cento delle famiglie dichiara di aver visto peggiorare la propria situazione economica rispetto all’anno precedente, una quota comunque inferiore a quella registrata nel 2009 (pari al 50,0 per cento). La difficile situazione economica costringe infatti le famiglie a contrarre debiti o a fare ricorso alle proprie risorse patrimoniali (16,2 per cento contro il 15,1 del 2009) e a risparmiare meno dell’anno precedente (19,1 per cento)

Ricordiamo che, secondo le specifiche della UE, il 15,7 per cento delle nostre famiglie (circa 4 milioni) è in momento di deprivazione (Nota “b” della tabella che segue), mentre il 7,1 per cento (circa 1,8 milioni di famiglie) è in fase di “forte” deprivazione (Nota “c” della tabella che segue).

Pur cresciuti dal 2004, i nostri debiti privati del 2010 superano appena il 60 per cento del reddito disponibile[1]. Le famiglie francesi si avvicinano all’80 per cento del reddito disponibile; i “convertiti” tedeschi si collocano al 90 per cento, in netto calo rispetto al 2004; la Spagna si avvicina al 110 per cento.

Su questo fronte, la situazione dei paesi anglosassoni è addirittura allarmante: in Gran Bretagna i debiti delle famiglie superano il 150 per cento del reddito disponibile, mentre negli USA si mantiene la posizione del 2004, al 120 per cento.

Ma questo stato delle finanze nazionali nasconde un serio pericolo: se la BCE e le autorità monetarie imporranno a tutti i paesi di Eurolandia un drastico rientro nel rapporto Debito pubblico/PIL[2], non potremo che far leva proprio su quelle variabili private (patrimoniale sulla casa e tassazione sulle rendite finanziarie portata al 20 per cento?[3]) che hanno permesso a Tremonti di introdurre nelle valutazioni l’indebitamento privato (drammatico nei paesi anglosassoni) e di mitigare il giudizio sulle nostre finanze in sede internazionale.

Dal Rapporto annuale 2010 dell’Istat, ricaviamo alcuni dati interessanti circa le difficoltà delle famiglie italiane: circa il 40 per cento non è in grado di permettersi una vacanza di sette giorni lontano da casa; un terzo non riesce a sostenere una spesa imprevista di 800 euro; circa il 15 per cento è in arretrato col pagamento dell’affitto di casa; il 13 per cento è in arretrato nel rimborso di debito diversi dal mutuo.

ATTIVITA’ DELLE FAMIGLIE NEL 2010

Le attività delle famiglie nel 2010 cresce dell’1,9 per cento RISPETTO AL 2009. In particolare:

· Le quote di fondi comuni esteri raggiungono gli 89,788 miliardi (+17,332 sul 2009). · Le azioni e partecipazioni si impennano fino a raggiungere i 755,555 miliardi (+48,065 rispetto al 2009).

PASSIVITA’ DELLE FAMIGLIE NEL 2010

Nel 2010, le passività delle famiglie italiane crescono del 7,4 per cento rispetto al 2009. In particolare:

Riportiamo i dati in tabella:

CONCLUSIONE

Di fatto le famiglie italiane, come sempre, sono sole a sostenere i colpi della crisi. La casta sembra avere ben altre preoccupazioni. Non sappiamo per quanto durerà ancora questa situazione. Certamente le finanze familiari, che rappresentano l’unico nostro baluardo finanziario, stanno velocemente dando fondo sia ai risparmi accantonati per far fronte a situazioni di criticità, sia al merito di credito conquistato in decenni di corretta ed accorta gestione economica.

Né sono fonte di ottimismo le “provvidenze” estemporanee a favore dei mutuatari a tasso variabile di Tremonti ed ABI: il paese ha bisogno di ben altri ammortizzatori sociali, oggi a carico esclusivamente dei privati, cioè delle stesse famiglie in difficoltà[4]. E’ comunque certo che esse non potranno reggere molto a lungo i colpi della crisi finanziaria internazionale e quelli che provengono dall’inconsistenza della classe politica che sempre più chiaramente dimostra incapacità di governo e di cura degli interessi nazionali complessivi. D’altra parte, non sono più disponibili le leve del debito pubblico e dell’azione sui cambi con le svalutazioni competitive. La UE aumenta costantemente la capacità di controllo e di sanzione nei confronti di chi non si adegua ai parametri finanziari ed economici decisi a Bruxelles, come nel campo della contabilità pubblica. Parallelamente, si impone una riduzione della discrezionalità nazionale.

Non a caso, nel suo recente Rapporto annuale (Situazione del 2010), l’Istat sostiene: […] Con Europa 2020 […] Rispetto al passato, l’azione di sorveglianza sulla stabilità macroeconomica è più estesa, affiancando all’indebitamento pubblico quello privato, la posizione sull’estero, gli andamenti della competitività di prezzo e del mercato immobiliare. Essa è anche resa più stringente, rafforzando i meccanismi di sorveglianza e sanzione con diverse novità sostanziali: il monitoraggio preventivo e il peer reviewing, la riduzione della discrezionalità nelle decisioni sanzionatorie, e l’attribuzione a Eurostat – l’Istituto di statistica europeo, parte della Commissione – di poteri di vigilanza sui dati di contabilità pubblica prodotti a livello nazionale.

Non possiamo più permetterci di sopportare né governi “governicchi”, né governi con “un uomo solo al comando, curatore esclusivamente dei suoi problemi personali”.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

NOTE

[1] Il “reddito disponibile” è l’aggregato dei redditi da lavoro e da capitale percepiti dalle famiglie al netto dei trasferimenti verso altri settori (pagamento imposte ecc.).

2 Poca attenzione è stata dedicata al “meccanismo europeo di stabilità” (ESM) che è in fase di concretizzazione e le cui procedure entreranno in vigore a metà 2013. L’ intervento di questo “meccanismo” è subordinato alla adozione di rigorosi programmi di aggiustamento delle politiche economiche da parte degli stati interessati. Soprattutto, detto aiuto deve essere preceduto da una iniziativa che lo stato insolvente dovrà porre in essere negoziando con i detentori dei titoli un piano globale di ristrutturazione contrattando, con i creditori privati, sospensione, proroga di scadenze, riduzione del tasso di interesse e/o haircut . 3 La proposta della Commissione europea, base per i negoziati attuali, prevede un rapido aggiustamento del rapporto tra debito e Pil fino ad arrivare al 60 per cento. Riducendo l’eccesso di debito di un ventesimo all’anno: almeno 40-50 miliardi annui. Senza crescita del PIL la manovra sarà devastante.

4 Anno 2008: siamo il paese che destina meno risorse agli ammortizzatori sociali. Sostegno alle famiglie: 4,7 per cento, contro l’8,3 dell’Ue; disoccupazione: 1,9 per cento, 5,2 nei paesi Ue; contrasto alle condizioni di povertà ed esclusione sociale: 0,2 per cento, 1,4 nell’Ue; disabilità: 5,9 per cento contro l’ 8,1. [Istat. Rapporto annusale 2010] |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||