PRIVILEGIA

NE IRROGANTO di Mauro Novelli

Il

PuntO n° 80.

Pensioni:

un problema (quasi) inventato ? (3^

puntata).

Di Mauro

Novelli (27-9-2006)

E’ opportuno approfondire

l’argomento attraverso dati quantitativi che ne definiscano ambiti e dimensioni.

Le pensioni possono essere di

tipo previdenziale o assistenziale e sono classificate in quattro tipologie

secondo il criterio giuridico-amministrativo:

- pensioni di invalidità,

vecchiaia e superstiti (Ivs) del settore privato, erogate

dall’Inps;

- pensioni di invalidità,

vecchiaia e superstiti (Ivs) del settore pubblico erogate

dall’Inpdap e dagli enti di previdenza minori;

- pensioni indennitarie,

erogate dall’Inail e da altri enti minori;

- pensioni assistenziali,

erogate dall’Inps e dal Ministero dell’economia e delle

finanze.

Ma quante sono le pensioni

erogate in Italia complessivamente?

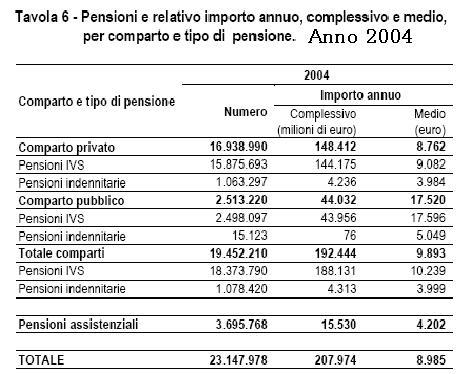

Nel 2004, questa era la

situazione (fonte INPS-ISTAT): ☞ Vai alla tabella

Nel

2004, quindi, venivano erogate 23.147.978 pensioni di cui:

-

-

-

Va

rimarcata la differenza negli importi medi delle pensioni per settori: la

pensione media erogata dal settore privato è pari a 8.762 euro

l’anno; quella erogata dal settore pubblico è di 17.520 euro:

esattamente il doppio.

Tale differenza spiega la

premurosa cura che i governanti hanno dimostrato nei confronti

dell’INPDAP (pensioni pubbliche) a danno dell’INPS: ogni iniziativa

“sociale” è stata messa a carico di quest’ultimo,

anche se poco o nulla aveva a che fare con la previdenza (si pensi alle

cosiddette “pensioni assistenziali”), mentre solo oggi si comincia

a parlare di un accorpamento dei due enti.

Elenchiamo le incombenze

aggiuntive a carico dell’INPS, anche in assenza (allora) di contributi:

Coltivatori diretti, coloni e

mezzadri

I coltivatori diretti e i coloni

e mezzadri con legge 22 novembre 1954 n. 1136 vengono riconosciuti, sul piano

giuridico come categoria autonoma e viene estesa ad essi l’assistenza malattia.

Successivamente, con la legge 26 ottobre 1957 n. 1047 viene estesa alla

categoria l’assicurazione per l’invalidità e la vecchiaia.

Il riordino dell’intera normativa in materia di previdenza dei lavoratori

autonomi ha rimodulato il sistema impositivo per l’invalidità e la

vecchiaia ed ha introdotto quattro fasce di reddito convenzionale individuate

in base alla tabella "D" allegata alla legge 233/1990.

Artigiani

L’assicurazione, nata nel

1956 contro la malattia, dal 1959 è obbligatoria anche per la pensione.

Dalla stessa data è stata quindi istituita, presso l’Inps, la

gestione speciale per l’assicurazione obbligatoria invalidità,

vecchiaia e superstiti. L’attività artigiana è stata

regolamentata, da ultimo, con l’approvazione nel 1985 di una legge quadro

sull’artigianato (legge 443 dell’8 agosto 1985).

Commercianti

L’assicurazione,

nata nel 1960 contro la malattia, dal 1965 è obbligatoria anche per la

pensione. Dalla stessa data è stata quindi istituita, presso

l’Inps, la gestione speciale per l’assicurazione obbligatoria per

l’invalidità, la vecchiaia e i superstiti.

Nel 1968 (momentacci

politici) si decise per la pensione retributiva, cioè funzione delle

ultime retribuzioni.

Nel 1969 si affidò

all’INPS il pagamento delle pensioni (chiamiamole così) sociali.

Nel 1969 (continuando i

momentacci politici) si decise che l’INPS si sarebbe dovuto far carico

del pagamento della Cassa Integrazione Guadagni.

Nel 1980 venne istituito

il Sistema Sanitario Nazionale. Sono stati affidati all’INPS la

riscossione dei contributi di malattia e il pagamento delle relative

indennità, compiti assolti in precedenza da altri enti.

Certamente

fu pianificata una sorta di saccheggio dell’ Istituto: il serbatoio INPS

aveva in entrata il flusso dei contributi, ma al rubinetto in uscita delle

pensioni (propriamente dette) si affiancarono altre decine di rubinetti

indebiti, che lo avrebbero prosciugato. Tranquilli: al deficit avrebbe pensato

lo Stato.

Quanto alla vicenda della Cassa

integrazione, la ponderata accettazione di Confindustria e la compita

soddisfazione dei sindacati avrebbero dovuto far riflettere i più

accorti. Sta di fatto che quei radicali cambiamenti fecero comodo a tutti:

destra, centro e sinistra, partiti e sindacati, maggioranza e opposizione,

intellettuali e braccianti, lavoratori dipendenti e autonomi, datori di lavoro

e subordinati.

Ricordiamo che dal 1°

gennaio 1977 al 28 febbraio

Come finanziare le uscite

causate dall’apertura dei nuovi rubinetti “sociali” imposti all’ Istituto e non solo?

Semplice: con la gestione del debito pubblico. Fu sufficiente stampare - non

carta moneta, trito sistema ottocentesco - ma BTP, CCT ecc., rinnovandoli di

continuo alla scadenza, con collocazioni a tassi altamente remunerativi. Il

Ministero del Tesoro divenne il più grande banchiere del paese. E gli

Italiani tra i più indebitati del pianeta. Ed oggi, col debito pubblico,

siamo nei guai. [Per i problemi relativi si veda: ☞ Il PuntO n° 75 e ☞ Il PuntO n° 77]

Dice:

“E l’Inpdap? “. Non scherziamo: l’Inpdap è uno

scrigno che deve mantenere il consenso dei pensionati statali fino alla tomba,

e non va guastato.

Ricordate? Gli statali andavano

in pensione con 15 anni+6 mesi+1 giorno di anzianità.

Ma il limite era nominale: ci fu

una dipendente pubblica che con scivoli, vantaggini e aiutini se ne andò

in pensione con 7 anni di anzianità.

Più che uno scandalo, fu

oggetto di invidia.

Una appena ventilata proposta di

accorpamento con l’INPS ha ricevuto la secca opposizione dei sindacati e

non solo.

Dice: “Ma se il

legislatore (in un momentaccio politico) decide di raddoppiare le pensioni

sociali?”. Bene! Se ne dovrà far carico l’ INPS, e si

dimostrerà una volta di più

che, visto il deficit dell’Istituto, il meccanismo pensionistico

così com’è non è proprio più sostenibile.

Dice: “Forse occorrerebbe

una istituzione specifica per l’assistenza…”.

Bravo! Così poi come

faremo a sostenere che i pensionati sono il ventre obeso di questa

società, che si sono abituati a vivere anche 20 anni alle spalle dello

Stato, e che è doveroso metterli a dieta?

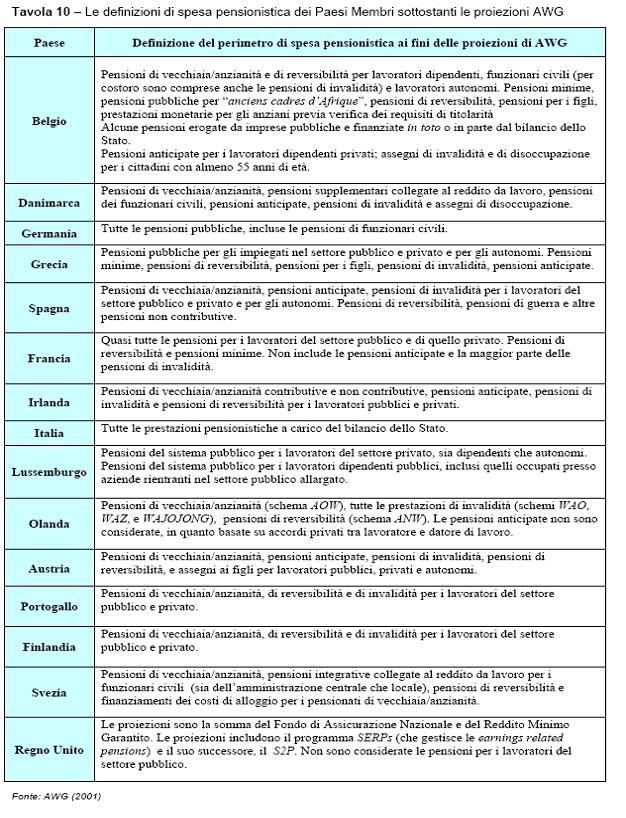

Intanto, una curiosità:

ecco le definizioni di spesa pensionistica dei Paesi membri UE.

A differenza delle più o

meno ampie articolazioni degli altri membri, noi mettiamo tutto nel calderone del

minestrone della pensione (da: http://www.cermlab.it/): ☞ Vai alla Tabella

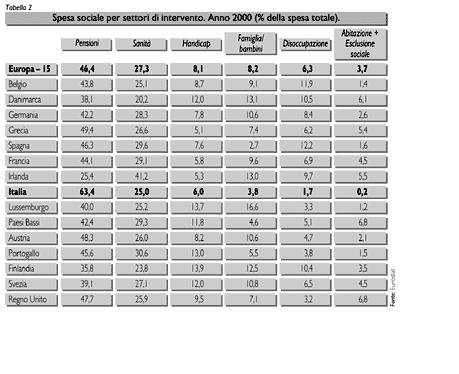

Tale definizione di spesa

pensionistica dà luogo alle seguenti rilevazioni (Eurostat) circa la

spesa sociale nella UE dei 15 (anno 2000, ma il trend è in peggioramento): ☞ Vai alla Tabella

Per l’Italia, tutto va a

carico della voce

“pensioni”: 63,4 per cento della nostra spesa sociale,

mentre per nessuno degli altri Paesi supera il 50 per cento. Ma siamo

terzultimi per la spesa sanitaria; siamo quartultimi per i supporti

all’handicap; siamo penultimi

per il sostegno alle famiglie ed all’infanzia – su questo

fronte è ultima la Spagna che però risulta prima per i sussidi

alla disoccupazione; siamo ultimi

(ultimi) per i

contributi alla disoccupazione; siamo ultimi (ultimi) per la contribuzione per la casa e

per l’esclusione sociale.

Desolante? Si ma anche molto

sottile.

Proviamo a scomporre gli

ingredienti del minestrone. Forse scopriremo che non è tutta colpa del

coriaceo e testardo attaccamento alla vita dei nostri pensionati.

Riportiamo l’elenco dei

rubinetti in uscita dal serbatoio INPS, (da www.inps.it):

A) LE

PRESTAZIONI INPS A SOSTEGNO DEL REDDITO

·

L’assegno per il nucleo familiare

E’ una

prestazione che è stata istituita per aiutare le famiglie dei lavoratori

dipendenti e dei pensionati da lavoro dipendente, i cui nuclei familiari siano

composti da più persone e i cui redditi siano al di sotto delle fasce

reddituali stabilite di anno in anno dalla legge. Dal 1° gennaio 1998

spetta anche ai lavoratori parasubordinati (collaboratori coordinati e

continuativi e liberi professionisti iscritti alla gestione separata

dell’Inps) a particolari condizioni.

·

L’assegno per il nucleo familiare per i lavoratori

parasubordinati

La disciplina dell’assegno per il nucleo familiare prevista

per i lavoratori dipendenti è stata estesa agli iscritti alla gestione

separata dei lavoratori autonomi (collaboratori coordinati e continuativi,

venditori porta a porta, liberi professionisti e coloro che a partire dal 24

ottobre 2003 sono inquadrati in un progetto, programma o fasi di essi).

Gli assegni

familiari spettano ad alcune categorie di lavoratori escluse dalla normativa

dell’assegno per il nucleo familiare.

E’ una

prestazione che spetta ai lavoratori che sono stati collocati in

mobilità dalla loro azienda a seguito di:

esaurimento

della cassa integrazione straordinaria; licenziamento per riduzione di

personale o trasformazione di attività o di lavoro; licenziamento per

cessazione dell’attività da parte dell’azienda.

·

La cassa integrazione guadagni ordinaria

La cassa

integrazione guadagni ordinaria è un intervento a sostegno delle imprese

in difficoltà che garantisce al lavoratore un reddito sostitutivo della

retribuzione.

·

La cassa integrazione guadagni straordinaria

La cassa

integrazione guadagni straordinaria è un intervento a sostegno delle

imprese in difficoltà che garantisce al lavoratore un reddito

sostitutivo della retribuzione.

·

Le integrazioni salariali in agricoltura

E’ un

intervento che vuole sostenere le aziende quando non sia possibile lo

svolgimento dell’attività lavorativa; e garantire al lavoratore un

reddito sostitutivo della retribuzione.

E’

un’indennità sostitutiva della retribuzione che è pagata ai

lavoratori in caso di malattia, a partire dal 4° giorno. Non sono pagati i

primi 3 giorni.

·

L’indennità di malattia dei lavoratori

parasubordinati

La legge ha

esteso l’indennità di malattia, in caso di ricovero ospedaliero,

ai lavoratori parasubordinati (collaboratori coordinati e continuativi,

venditori porta a porta, liberi professionisti ecc.) a decorrere dal 1°

gennaio 2000.

E’

un’indennità sostitutiva della retribuzione che viene pagata alle

lavoratrici assenti dal servizio per gravidanza e puerperio.

·

L’indennità di maternità dei lavoratori

parasubordinati

Le lavoratrici

iscritte alla gestione separata versano all’Inps, dal 1° gennaio

2006, il contributo del 18,20% comprensivo dello 0,50%, quota utilizzata a

finanziare la maternità, gli assegni per il nucleo familiare e la

malattia. Tali lavoratrici possono fruire dell’astensione obbligatoria

per maternità per la durata di due mesi prima della data presunta del

parto e tre mesi dopo la nascita del bambino.

·

Le indennità antitubercolari

Sono

indennità sostitutive o integrative della retribuzione che vengono

pagate, a determinate condizioni, al lavoratore dipendente e ai suoi familiari

(coniuge, figli, fratelli, sorelle, genitori) malati di tubercolosi. Non

è necessario che i familiari siano assicurati. L’Inps paga le indennità

economiche, mentre l’assistenza sanitaria è a carico del Servizio

Sanitario Nazionale.

E’ una

prestazione che l’Inps può concedere per evitare, ritardare o

rimuovere uno stato di invalidità. Hanno diritto alle cure termali tutti

i lavoratori dipendenti e autonomi iscritti all’Inps. La prestazione non

spetta né ai familiari degli assicurati né ai titolari di pensione

di qualsiasi tipo, a meno che non siano titolari di assegno di

invalidità.

·

L’indennità di richiamo alle armi

E’

un’indennità sostitutiva della retribuzione che viene pagata ai

lavoratori richiamati alle armi, dopo il servizio di leva, per qualunque

esigenza delle Forze Armate (per esempio, per corsi di addestramento e

aggiornamento).

·

L’assegno per il congedo matrimoniale

E’ un

assegno che viene concesso in occasione del matrimonio.

·

Il trattamento di fine rapporto

Il trattamento

di fine rapporto è una somma che spetta ai lavoratori che si siano

dimessi o che siano stati licenziati da un datore di lavoro nei confronti del

quale siano state messe in atto le seguenti procedure concorsuali: fallimento,

liquidazione coatta amministrativa, amministrazione straordinaria e concordato

preventivo. Spetta inoltre ai lavoratori ex dipendenti da datori di lavoro

(privati, piccole imprese) che non possono essere sottoposti ad una di tali

procedure e nei cui confronti sia stata attuata l’esecuzione forzata. Il

trattamento di fine rapporto e i crediti di lavoro (ultime tre

mensilità) sono somme che vengono pagate dal datore di lavoro. Sono

pagate dall’Inps solo quando il datore di lavoro non può adempiere

a questo obbligo.

B) LE

PRESTAZIONI INPS A SOSTEGNO DELLA DISOCCUPAZIONE

E’ un’indennità che spetta ai lavoratori

assicurati contro la disoccupazione involontaria, che siano stati licenziati. Non

è più riconosciuta nei confronti di chi si dimette

volontariamente (fanno eccezione le lavoratrici in

maternità).L’indennità è riconosciuta quando le

dimissioni derivano da giusta causa (mancato pagamento della retribuzione,

molestie sessuali, modifica delle mansioni, mobbing). Dal 17 marzo 2005 spetta

anche ai lavoratori che sono stati sospesi da aziende colpite da eventi

temporanei non causati né dai lavoratori né dal datore di lavoro.

·

L’indennità ordinaria con i requisiti ridotti

I lavoratori che non possono far valere 52 contributi settimanali

negli ultimi due anni e hanno lavorato per almeno 78 giornate nell’anno precedente,

hanno diritto all’indennità ordinaria di disoccupazione con i

requisiti ridotti. L’indennità non è più

riconosciuta nei confronti di chi si dimette volontariamente, ma soltanto in

caso di licenziamento (fanno eccezione le lavoratrici in maternità).L’indennità

è riconosciuta quando le dimissioni derivano da giusta causa (mancato

pagamento della retribuzione, molestie sessuali, modifica delle mansioni,

mobbing).

·

L’indennità ordinaria per gli operai agricoli

Sia gli operai

iscritti negli elenchi nominativi dei lavoratori agricoli sia coloro che hanno

lavorato come operai agricoli a tempo indeterminato per parte dell’anno,

hanno diritto ad una particolare indennità di disoccupazione. Tale

indennità non è più riconosciuta nei confronti di chi si

dimette volontariamente, ma soltanto in caso di licenziamento (fanno eccezione

le lavoratrici in maternità). L’indennità è riconosciuta

quando le dimissioni derivano da giusta causa (mancato pagamento della

retribuzione, molestie sessuali e modifica delle mansioni).

·

Trattamenti speciali per gli operai agricoli

E’ uno

speciale trattamento che spetta ai lavoratori iscritti negli elenchi nominativi

dei lavoratori agricoli. Tale trattamento non è più riconosciuto

nei confronti di chi si dimette volontariamente, ma soltanto in caso di

licenziamento (fanno eccezione le lavoratrici in maternità).

·

Trattamento speciale per l’edilizia

Il trattamento

speciale di disoccupazione per l’edilizia è una prestazione

riservata ai lavoratori del settore dell’edilizia che sono stati

licenziati, quando si verificano:

cessazione

dell’attività aziendale; ultimazione del cantiere o delle singole fasi

lavorative; riduzione di personale.

Tale

trattamento non è più riconosciuto nei confronti di chi si

dimette volontariamente, ma soltanto in caso di licenziamento (fanno eccezione

le lavoratrici in maternità).

Per concludere, facciamo notare

che, vista l’assoluta assenza di italici ammortizzatori sociali –

come dimostra la precedente tabella – la “pensione del

vecchio” è in molte famiglie diventata l’unica fonte certa

di reddito del nucleo.

Nel giro di 20 anni, il ruolo

del pensionato è stato rivoluzionato: da emarginato a unica stampella

finanziaria di molte famiglie.

Attenzione quindi a politiche di

revisione settoriale (sempre miopi): potrebbero essere addirittura

disarticolanti per una società, come la nostra, dove il cardine di sopravvivenza

fa perno esclusivamente sulla famiglia e non sullo stato sociale. E’ il

privato che sopperisce all’assenza di accorte politiche di supporto da

parte di chi ci “amministra” e, visto il momentaccio, oggi non

consuma (soluzione di breve periodo) e non fa più figli (soluzione di

lungo periodo). Ecco le soluzioni del privato, al quale la stitichezza della

domanda interna proprio non può interessare.

Da noi, lo “stato

sociale” si confonde con “rendite di posizione”: è

più comodo rivedere le pensioni che smantellare quelle rendite.

(Fine

della terza puntata. Continua)

Per consultare la

documentazione completa di Mauro Novelli.

Di

seguito, riportiamo il testo delle puntate precedenti:

Il

PuntO n° 79. Pensioni: un problema (quasi) inventato ? (2^ puntata).

Di

Mauro Novelli ( 21-9-2006)

Prima ancora di analizzare la

struttura delle uscite e delle entrate dei bilanci INPS, ci corre

l’obbligo di confutare una delle argomentazioni principe portata avanti

da quanti sostengono che le pensioni devono essere riviste.

“Ormai la vita media si aggira sugli 80 anni. Se tizio

va in pensione a 60, vuol dire che ne campa

[ da www.rosanelpugno.it/rosanelpugno/node/10601].

In soldoni, il messaggio che si

vuol far passare è questo: mezzo secolo fa si campava 60 anni, quindi un

pensionato percepiva la pensione per non più di quattro cinque anni.

Oggi si campa 80 anni (circa 77 i maschi, circa 83 le femmine), quindi un

pensionato verrà “pagato” per venti anni.

Non sappiamo se tale grossolano

inganno sia anche un autoinganno. Sta di fatto che il gioco delle

“due” carte tra “vita media” e “speranza di vita

ad una certa età”è fin troppo grossolano. Vediamo

perché.

La distinzione tra vita media e

speranza di vita è concettualmente fondamentale.

La vita media è il numero di anni di vita che la statistica

annette ad una popolazione: se l’universo considerato è di due

neonati di cui uno muore alla nascita e l’altro vive 100 anni, la vita

media sarà di 50 anni. E’ evidente che ciò non vuol dire

che l’eventuale terzo nato debba morire verso i 50 anni.

La speranza di vita è il numero medio di anni che (sempre

statisticamente) restano da vivere ai sopravviventi all’età X.

Mentre quindi la speranza di vita alla nascita coincide con la vita media, con

l’andare avanti negli anni la speranza di vita sommata alla

età anagrafica va oltre la vita media. Ad esempio, nel

Ma attenzione: nel 1950, con una

vita media di 63,7 per gli uomini e

di 67,2 per le donne, un 65enne aveva speranza di vita pari a 12,6 anni se

maschio, e di 13,7 anni se femmina,

Per tornare

all’esempio grossolano di Tizio, dobbiamo paragonare la speranza di vita

di 50 anni fa al momento del pensionamento, e lo stesso parametro di oggi al

momento del pensionamento.

La tabella è

illuminante:

SPERANZA

DI VITA (in anni)

-Fonte

Istat - (dato 2002: fornito nel giugno 2006)

|

|

Alla

nascita (corrisponde

alla vita media) |

A 65

anni |

||

|

|

M |

F |

M |

F |

|

1950-53 |

63,7 |

67,2 |

12,6 |

13,7 |

|

1960-62 |

67,2 |

72,3 |

13,2 |

15,2 |

|

1970-72 |

69,0 |

74,9 |

13,3 |

16,2 |

|

1979-83 |

71,0 |

77,3 |

13,4 |

17,2 |

|

1989-93 |

73,9 |

80,4 |

15,0 |

19,0 |

|

1999 |

76,0 |

82,1 |

16,2 |

20,2 |

|

2002 |

76,8 |

82,9 |

16,8 |

20,8 |

|

DIFFERENZA 2002/1950 |

+

13,1 |

+

15,7 |

+

4,2 |

+7,1 |

Il dato è a 65 anni (ma chi opera nel Palazzo è in grado

di perfezionare la rilevazione con età più congruenti col

pensionamento): Tizio, pensionato di oggi, non campa 20 anni in più del

Tizio pensionato di mezzo secolo fa, ma poco più di 4 anni e, se

compariamo la speranza di vita delle signore Tizie, Tizia di oggi vive 7

anni in più rispetto alla Tizia degli anni ‘50.

Lasciamo questa argomentazione ai neodem.

[Fine della

seconda puntata. Continua ]

Segue

il testo della prima puntata .

Il

PuntO n° 78. Pensioni: un problema (quasi) inventato ? (1^ puntata).

Di Mauro Novelli (19-9-2006)

E’ nostra intenzione

analizzare la problematica relativa alle pensioni, argomento sempre

chiacchierato, mai approfondito. Cercheremo di comprendere le dinamiche di un

fenomeno coinvolgente un numero crescente di cittadini (considerati

“deboli” e, per questo, oggetto delle attenzioni pelose di politici

ed entità addirittura internazionali).

Attraverso i bilanci INPS,

valuteremo le incombenze crescenti, comunque poco o per nulla collegati alle

pensioni, e impropriamente imposte all’Istituto di Previdenza, costretto,

negli ultimi 40 anni, a far fronte ad attività che hanno deciso di

affidargli un legislatore furbo ma poco intelligente e forze sociali che si

sono accomodate al desco.

BILANCIO CONSUNTIVO 2005

Il bilancio consuntivo 2005

dell’Istituto (approvato nella riunione del19 luglio 2006) ci fornisce

alcuni macrodati molto interessanti:

- USCITE COMPLESSIVE: 176,807

miliardi di euro di prestazioni istituzionali, con un incremento di 5,764

miliardi (+3,4%) rispetto ai 171,042 miliardi del consuntivo 2004.

- ENTRATE CONTRIBUTIVE: 116,764

miliardi di euro, con un incremento di 2,930 miliardi (+2,6%) rispetto a

113,834 miliardi dell’esercizio 2004.

Se facessimo l’errore di

limitarci a questi dati, la conclusione sarebbe scontata: oltre 60 miliardi di

euro (quasi 117 mila miliardi di vecchie lire) di sbilancio sono effettivamente

insostenibili.

Scopriamo però che le

uscite per il pagamento delle pensioni è di oltre 24,5 miliardi di

euro più basso (quasi 48 mila miliardi di lire) rispetto alle uscite

definite pudicamente “istituzionali”. Infatti:

- SPESA PER PENSIONI: 152,230

miliardi di euro (147,668 milioni nel 2004), con un incremento di 4,562

miliardi di euro (+3,1%).

L’Inps informa inoltre che

“sono state eliminate 1.113.314 pensioni di importo medio mensile di 540

euro, mentre sono state liquidate 1.165.264 nuove pensioni di importo medio 635

euro. Così a fronte di un aumento contenuto nel numero delle pensioni

vigenti (+51.950 rispetto al 2004 – pari a +0,3%) è corrisposto un

aumento del 3,4% rispetto al 2004 della spesa per prestazioni istituzionali,

dovuto anche, tra l’altro, alla perequazione pari a +1,9%. “

(Vedremo di che si tratta).

Insomma, lo sbilancio

“contributi previdenziali meno pensioni erogate” si riduce da oltre

60 miliardi di euro, utilizzati come una clava per dimostrare che occorre

“intervenire sulle pensioni”, a meno di 35,5 miliardi.

Chiediamoci: perché le

prestazioni “istituzionali” dell’Inps sono state dilatate

fino a gravare sulle sue casse per quasi 25 miliardi di euro (2005) oltre la

spesa per pensioni ? Che cosa deve finanziare oltre le pensioni? E

perché deve farlo l’Inps?

Ma le sorprese da chiarire non

sono finite.

Il bilancio Inps ci informa che:

DISAVANZO FINANZIARIO DI

COMPETENZA: 431 milioni di euro;

APPORTI COMPLESSIVI NETTI DELLO

STATO: 71,531 miliardi in termini finanziari di cassa, con un incremento di

8,252 miliardi di euro rispetto al consuntivo 2004 (miliardi 63,279).

Vien da chiedersi:

perché, a fronte di uno sbilancio di poco oltre 60 miliardi, lo Stato

finanzia le casse dell’Istituto di Previdenza con oltre 71,5 miliardi?

AVANZO ECONOMICO DI ESERCIZIO:

2,033 miliardi di euro.

AVANZO PATRIMONIALE NETTO

DELL’INPS: 24,281 miliardi di euro, per effetto del positivo risultato

economico di esercizio (commenta l’Inps).

Ma come? L’Inps non

ce la fa più, ma vanta risultati positivi, tanto da portare

l’Istituto ad un avanzo economico di esercizio pari a 2 miliardi di euro

ed un avanzo patrimoniale di oltre 24 ?

Cercheremo di capirci di

più.

BILANCIO PREVENTIVO 2006.

Intanto, il bilancio preventivo

2006 dell’Inps, rivisto ed aggiornato al 1° giugno 2006,

conferma il trend dell’anno precedente, con alcuni miglioramenti. Ecco i

dati previsionali rivisti:

USCITE COMPLESSIVE: 180,381

miliardi di euro di prestazioni istituzionali, con un incremento di 191 milioni

rispetto alle previsioni iniziali;

ENTRATE CONTRIBUTIVE: 120,976

miliardi di euro di, con un incremento di 754 milioni rispetto alle previsioni

originarie;

SPESA PER PENSIONI: 155,653

miliardi, con un incremento di 68 milioni rispetto alle previsioni originarie;

APPORTI COMPLESSIVI DELLO STATO:

74,929 miliardi di euro di, in termini finanziari di cassa, con un incremento

di 2,244 miliardi rispetto alle previsioni iniziali.

AVANZO ECONOMICO: 1,394 miliardi

di euro di con un miglioramento di 668 milioni di euro rispetto ai 726 milioni

delle previsioni iniziali;

Per effetto del previsto

risultato economico di esercizio, il patrimonio netto dell’Inps al 31

dicembre 2006 è aggiornato in 25,784 milioni di euro.

Se dovessero confermarsi i valori

di bilancio preventivati, il disavanzo complessivo, tra prestazioni

“istituzionali” ed entrate contributive, sarebbe pari a 59,405

miliardi di euro, ma se si considera solo l’uscita per il pagamento delle

pensioni, il vero disavanzo pensionistico (“contributi

previdenziali meno pensioni erogate”) da 59,4 miliardi (drammatizzati

– al solito - per convincere della ineluttabilità di drastici

interventi sui meccanismi pensionistici) si riduce a 34,677

miliardi. In calo rispetto ai 35,5 miliardi del 2005.

In conclusione, rispetto al

2005, aumentano le Entrate contributive (+3,61 %) e diminuisce la Spesa per

erogazione di pensioni (- 1,06 %).

Da rimarcare, inoltre,

l’apporto finanziario dello Stato: in aumento di 3,4 miliardi di euro

rispetto al 2005, nonostante il 2006 lasci ipotizzare il miglioramento di

fondamentali poste di bilancio rispetto all’anno precedente.

VARIAZIONI 2006/2005

Ricapitoliamo le voci più

interessanti dei bilanci INPS con l’andamento 2005/2006,

nell’ipotesi che vengano confermati i valori di preventivo rivisti nel

giugno 2006:

Bilanci INPS con l’andamento

2005/2006

|

1) Le ENTRATE

CONTRIBUTIVE crescono:

|

+

3,61 % |

|

2) La SPESA PER PENSIONI EROGATE

cresce ma, come si vede, meno della crescita dei contributi versati dai

lavoratori.: |

+

2,25 % |

|

3)

Di conseguenza, diminuisce Il PASSIVO del solo settore puramente

pensionistico (CONTRIBUZIONI meno EROGAZIONI): |

- 2,23 % |

|

4) Le USCITE COMPLESSIVE

crescono: |

+

2,02 % |

|

5) Il PASSIVO

“ISTITUZIONALE” comunque diminuisce: |

-

1,06 % |

E’ doveroso – oltre

che interessante - approfondire la questione.

Cercheremo di valutare le

eventuali incombenze improprie accollate all’Inps e di scoprire

“perché e da quando” i contributi pagati dai lavoratori non

sono più stati sufficienti al pagamento delle pensioni.

Anticipiamo un solo dato sulla

Cassa integrazione guadagni, il cui pagamento è stato

“assegnato” alle casse dell’INPS: dal 1° gennaio 1977 al

28 febbraio

Dice:

“Ma paga lo Stato.. ripianando i bilanci dell’INPS …”.

Certo,

ma poiché compare come deficit del bilancio INPS, è passato il

messaggio che bisogna rivedere le pensioni…

Diciamola meglio: se il

legislatore dovesse assegnare all’INPS il pagamento quotidiano di

cornetto, cappuccino e giornale a tutti i posteggiatori d’Italia,

il deficit dell’istituto aumenterebbe: ve la sentite di suggerire

che bisognerebbe rivedere i parametri delle pensioni ?

[Fine

della prima puntata.]

{kind=link}

{kind=link}

{kind=link}